|

최근 금융투자 업계가 앞다퉈 기준금리를 웃도는 상품 판매와 수수료 인하에 나서면서 역마진 우려가 확산되고 있다. 저금리 기조 장기화로 자칫 상품을 팔면 팔수록 손해를 보는 역마진의 덫에 걸릴 수 있지만 업계는 "불황에 대처하려면 고객유치밖에 없다"고 판단해 고객확보전에 열을 올리고 있다.

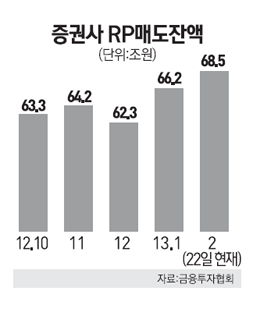

25일 금융투자 업계에 따르면 최근 국내 주요 증권사들이 잇따라 연 4~5%대의 수익을 제공하는 환매조건부채권(RP) 판매에 나서면서 고객들을 끌어들이기 위해 안간힘을 쓰고 있다. RP란 증권사가 약정기간 경과 후 확정금리를 보태 되사는 조건으로 발행하는 채권이다. 만기가 보통 1년 미만이어서 단기자금을 굴리기에 적합하다.

현대증권은 지난 13일 연 4% 수익을 제공하는 200억원 규모의 RP 특판에 나선 데 이어 최근 800억원 한도를 추가 설정해 판매를 진행하고 있다. 은행 정기예금을 웃도는 수익을 제공해 지금까지 612억원이 판매됐다. 신한금융투자도 연 4%의 RP를 나흘 새 357억원어치 팔았고 KDB대우증권도 지난달부터 1년 만기에 연 4%의 금리를 제공하는 '특별한 RP'를 매주 월요일 400억원 규모로 판매하고 있다. 삼성증권은 1억원 이상의 자산을 예탁한 고객을 대상으로 연 4%의 금리(1년 만기)를 제공하는 RP를 판매한다. 3개월 만기의 경우 연 5%의 금리를 제공한다.

문제는 RP의 약정금리가 기준금리(2.75%)를 크게 웃돌면서 증권업계에 역마진 리스크가 불거지고 있다는 점이다. 예를 들어 증권사들이 4% 수익을 약정하고 고객들로부터 자금을 유치했지만 1년 안에 이보다 높은 수익을 내지 않으면 손실이 발생할 수밖에 없다. 특히 RP가 주로 투자하는 국공채 1년물이나 통안채 1년물 수익률이 기준금리 인하 기대감에 2.66%로 역대 최저 수준으로 떨어져 4%의 수익을 내기가 쉽지 않다. RP를 팔면 팔수록 손해를 보는 역마진의 덫에 걸릴 가능성이 있다는 얘기다.

은행들도 역마진에서 안전하지 않다. 은행들은 다음달부터 판매되는 재형저축 상품에 최초 가입 이후 최소 3년간 '연 4%+알파' 금리를 제시하면서 적극적으로 마케팅에 나서고 있다. 4% 수준의 금리가 투자자 입장에서는 높지 않을 수도 있지만 현재 국내 채권금리가 2~3%에서 수준에서 형성되고 있기 때문에 은행들은 어느 정도 리스크를 감수하면서 재형저축 홍보에 나서고 있는 것이다.

금융투자 업계의 한 관계자는 "은행이 초반 재형저축시장을 선점하기 위해 연 4% 수준의 수익률을 약정하는 마케팅을 벌이고 있다"며 "하지만 금리가 4% 수준까지 오르려면 상당한 시간이 걸릴 것으로 보이기 때문에 은행이 역마진 위험에 노출될 수 있다"고 말했다.

자산운용 업계도 최근 인기를 끌고 있는 상장지수펀드(ETF) 보수 내리기에 열을 올리면서 스스로 역마진 리스크를 자초하고 있다는 지적도 나온다. 운용업계가 ETF 운용을 통해 얻을 수 있는 수익이 사실상 운용보수밖에 없는데 투자자를 유치하기 위해 경쟁적으로 ETF 보수를 인하하면서 역마진 가능성을 키우고 있다는 것이다. 실제로 지난해 한국투자신탁운용∙삼성자산운용∙미래에셋자산운용 ETF 빅3 운용사가 줄줄이 주요 ETF의 보수를 낮춘 데 이어 올해 들어서는 우리자산운용마저 주요 ETF에 대한 보수를 전격 인하했다.

한 자산운용사 관계자는 "ETF시장이 비약적으로 커지면서 운용업계 내부에서는 일단 보수인하로 규모를 키워 시장을 선점해야겠다는 분위기가 지배적"이라며 "역마진도 당분간 감수하겠다는 의지도 큰 편"이라고 말했다.

전문가들은 불황의 터널에서 좀처럼 빠져 나오지 못하는 금융투자 업계가 고객자금 유치를 위해 당분간 역마진 리스크를 참아낼 것으로 보고 있다. 김태현 NH농협증권 연구원은 "최근 세제개편과 저금리 장기화로 금융투자 업계의 최대 관심사는 어떻게든 고객의 자금을 유치하자는 쪽으로 향하고 있다"며 "역마진 우려가 커지고 있지만 금융투자 업계는 기준금리를 웃도는 상품을 미끼로 고객들을 유치하는 데 한동안 심혈을 기울일 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >