|

|

|

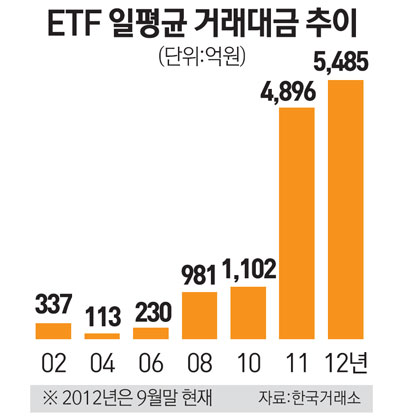

9월12일 미국의 3차 양적완화(QE3) 결정이 눈앞에 다가오자 국내외 증시가 꿈틀거렸다. 국내 상장지수펀드(ETF) 시장도 증시의 단기 변동성 확대가 점쳐지면서 거래가 폭발했다. 이날 ETF 거래대금은 1조6,000억원으로 올 들어 하루 평균 거래대금(5,485억원)의 3배에 달했다. 하지만 이날 전체 ETF 거래의 90%는 KODEX 레버리지와 인버스 등 단 2개 종목에만 집중됐다. 이날의 거래 상황은 우리나라 ETF 시장의 현주소를 여실히 보여준다.

국내 ETF 시장은 2002년 첫발을 내디딘 후 10년 만에 외형이 무려 39배나 늘어나면서 폭발적인 성장가도를 달려왔다. 우리나라 ETF 자산 규모는 세계 10위권에 랭크돼 있다. 문제는 급격한 외형 팽창에도 불구하고 일부 종목에만 유동성이 집중되고 있다는 점이다. 이 같은 한계를 극복하지 못하면 ETF의 성장이 자칫 모래 위에 누각을 짓는 것과 같은 결과를 낳을 수도 있다는 지적이다.

◇10년간 연 평균 44%씩 급팽창=국내 ETF 시장은 2002년 10월14일 4개 종목, 순자산 3,400억원으로 첫발을 뗐다. 이후 가파른 성장을 하면서 지난달 말 129개 종목에 자산은 13조4,000억원까지 불어났다. 하루 평균 거래대금도 300억원에서 5,485억원으로 급증했다. 같은 기간 글로벌 ETF 시장이 연평균 28%가량 성장하는 동안 국내 시장은 무려 44%씩 커졌다. 이로써 국내 ETF 시장은 전세계에서 순자산 규모로는 10위, 거래대금은 5위, 상장종목 수로는 9위권의 시장으로 도약했다.

분산투자 효과가 있는데다 일반 펀드보다 보수가 낮고 주식처럼 편리하게 장내에서 매매할 수 있다는 점이 장점으로 부각되면서 시장이 급속히 확대됐다. 더구나 2008년 금융위기 이후 개별 종목보다는 시장과 업종을 한꺼번에 아우를 수 있는 인덱스 상품에 대한 선호도가 증가한 점도 시장 확장의 한 요인으로 꼽혔다.

특히 증권사가 적립식 자동주문 서비스를 속속 준비하고 있고 퇴직연금의 경우 확정급여(DB)형만 허용되던 주식형펀드 투자가 조만간 확정기여(DC)형과 개인퇴직연금(IRP)에도 허용될 예정이어서 ETF 시장은 앞으로 고성장 추세를 이어갈 것으로 예상된다.

한국거래소는 국내 ETF 시장이 2020년에는 순자산 120조원, 상장종목 350개에 이르면서 글로벌 7위권으로 부상할 것으로 내다보고 있다.

김진규 한국거래소 유가증권시장 본부장은 "국내 ETF 시장은 규모와 상품 다양성, 참여 투자자 등에서 단기간에 괄목할 만한 성장을 했다"며 "자본시장의 새로운 축으로서 금융과 실물경제의 융합을 가속화시킬 것"이라고 말했다.

◇거래 편중 해소가 관건=국내 ETF 시장이 양적으로는 급팽창했지만 내막을 들여다 보면 걱정스러운 부분도 보인다. 유동성이 지나치게 일부 종목에만 집중되는 점이 가장 큰 문제다.

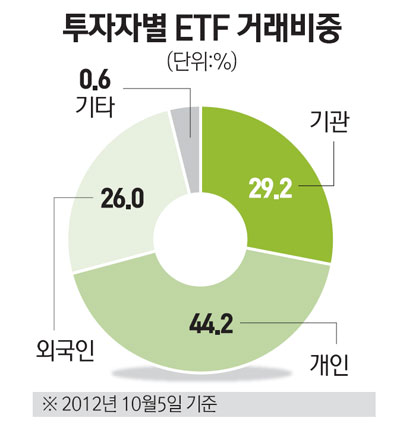

현재 ETF 시장에서 투기 성향이 짙은 레버리지와 인버스 등 소수 파생 상품의 거래 비중이 전체의 70%에 달한다. 이는 10%대에 불과한 글로벌 시장과 큰 차이를 보이고 있어 개선이 시급한 것으로 지적된다.

자본시장연구원의 분석에 따르면 올 하반기 유가증권시장과 ETF의 하루 평균 매매회전율은 각각 0.4%, 4.7%로 나타났다. ETF의 손바뀜이 일반 주식시장보다 10배 이상 높은 것이다. 특히 파생상품형의 하루 평균 매매회전율은 20.2%에 이른다. 주로 개인이 단기간에 수익을 높이기 위해 단타매매에 집중하고 있기 때문이다. 인버스 상품의 경우 하루 평균 회전율이 무려 43.1%에 달했다.

윤종문 자본시장연구원 연구위원은 "단기로 운용되는 파생형 ETF에만 거래가 집중되는 것은 시장의 건강한 성장을 가로막는 걸림돌"이라며 "전체 시장의 고른 성장을 위해서는 무엇보다 투자자에 대한 적극적인 교육전략 등이 필요하다"고 말했다.

◇자산도 소수 상품에만 집중=자산 편중화도 개선해야 할 점으로 꼽힌다. 현재 129개의 상장종목 가운데 KODEX200(4조원), KODEX레버리지(1조3,000억원), TIGER200(1조원), KODEX삼성그룹(6,800억원), KODEX인버스(5,500억원) 등 불과 5개 대표 상품에 전체 자산의 절반이 넘는 7조원 이상이 몰려 있다.

아울러 ETF를 발행하는 자산운용사 간 '부익부 빈익빈' 현상도 심각하다. 현재 15개의 자산운용사가 ETF를 발행했지만 시장을 선점한 삼성자산운용의 ETF 자산총액이 7조6,000억원에 달해 전체 시장의 57%를 차지하고 있다. 여기에 2위권을 유지하고 있는 미래에셋자산운용(2조원)을 합칠 경우 전체 13조원 가운데 10조원이 상위 2개사에 집중돼 있는 셈이다.

이에 따라 ETF 시장을 발전시키려면 채권과 해외 주식, 실물자산 등 기초자산의 다양화를 통해 자산 간, 국가 간 분산투자와 투자전략 융합으로 시장을 선진화시킬 필요가 있다는 지적이다.

금융 당국과 한국거래소가 이 같은 거래와 자산의 편중 현상 완화를 포함한 시장 선진화를 위해 진입과 퇴출을 강화하는 제도를 올해 안에 도입할 예정이다. ETF 사장 규모 요건을 현재 50억원에서 70억원으로 높이고 자산규모가 50억원 미만이거나 6개월간 일평균 거래대금이 500만원 미만인 종목은 자진 상장폐지시키겠다는 계획이다. 현재 이 요건대로라면 지난달 말 기준으로 약 30여개의 종목이 자진상폐 대상이 된다.

대신 해외지수나 실물자산 등을 추종하는 합성복제 ETF나 해외 ETF의 국내 교차 상장 등을 적극 추진하고 펀드매니저의 재량으로 자유롭게 운용하는 액티브ETF를 도입하는 것도 검토하고 있다.

● 상장지수펀드(ETF)란 |

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >