|

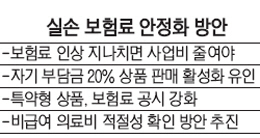

내년부터 실손의료보험의 보험료가 평균 8.8% 오른다. 의료비 급증에 따른 손해율 악화 탓이다. 금융 당국은 하지만 보험료 인상률이 평균을 넘어서는 보험사에 대해서는 보험금 관리 미흡 책임을 물어 사업비 인하를 강제하고 실손보험도 자기 부담금이 20%인 상품만 팔도록 조치하기로 했다.

금융위원회는 18일 이 같은 내용을 담은 실손보험 보험료 안정화 방안을 밝혔다.

이번 방안은 보험금 청구 자료 검증보다 손쉽게 보험료 인상부터 하는 보험사의 모럴해저드(도덕적해이)를 막는 데 초점이 맞춰져 있다.

일단 상당수 보험사의 손해율이 적정 수준(100%)보다 훨씬 높은 110~130%대에 이르는 점을 감안해 업계 평균 인상률(참조위험률)인 8.8%까지는 보험료 인상을 용인해줬다.

다만 그 이상에 대해서는 보험사에 사업비를 줄이도록 해 책임을 물었다. 가령 한 보험사가 18.8%의 보험료 인상을 신청했다면 평균 인상률(8.8%)를 초과한 10%에 대해서는 절반만 인상을 허용하고 나머지 5%는 사업비 절감으로 상쇄하도록 했다. 이 경우 실제 보험료 인상률은 13.8%(8.8+5%)가 된다.

당국은 특히 보험료 인상률이 높은 보험사에 대해서는 보험료 지급관리 체계에 허점이 있는지 고객의 의료비 영수증과 병원의 실제 진료 여부 등을 집중 점검하기로 했다. 보험사가 MRI·내시경 등 비급여 관리를 제대로 하지 못한 것이 드러나면 자기 부담금 비중이 10%인 실손보험 상품은 아예 못 팔게끔 할 방침이다. 실손보험은 자기 부담금이 10%와 20% 상품이 있다. 자기 부담금 10% 상품은 전체의 96.5%(올 1~9월 판매기준)에 이른다. 고객 부담이 10%에 불과하다 보니 병원들이 과잉진료를 통해 보험사에 비용을 청구하고 보험사들은 보험료 인상으로 부담을 고객에게 전가하는 경향이 있다는 게 당국의 판단이다.

금융위는 자기 부담금을 20%로 올린 상품을 많이 취급하면 과잉 진료가 줄어 보험료에도 긍정적인 효과가 있을 것으로 보고 있다. 당국 관계자는 "보험금 지급 관리 체계가 허술한 보험사들은 앞으로 자기 부담금이 20%인 상품만 팔도록 보험업 감독규정을 개정할 것"이라며 "다만 실손보험 가입자의 연간 자기 부담금 상한 총액은 취약계층의 부담 경감을 위해 기존대로 200만원으로 묶는다"고 말했다.

금융위는 또 전문심사기관에 병원의 비급여 진료 내역에 대한 적정성을 미리 심사 받는 방안도 추진하기로 했다. 자동차보험에서 적용하는 방안을 적용한 것인데 의료계의 반발로 논의 과정에서 진통이 불가피할 것으로 전망된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >