|

정부가 개인연금을 포함, 300조원에 달하는 사적 연금의 공격적 운용을 유도하고 나섰다. 20일 '연금자산 괸라방안'에서 내놓은 원리금 보장형 연금저축신탁의 신규판매 금지는 보수적인 개인연금 운용 관행을 깨뜨리겠다는 '강수'로 평가된다.

금융위원회 자료를 보면 과거 10년간 연금저축신탁·연금저축보험·연금저축펀드의 수익률은 각각 연평균 3.9%, 4.3%, 8.9%로 위험자산의 비중이 높을수록 수익률이 높았다. 다만 지난해 수익률은 연금저축신탁 3%, 연금저축보험 4%, 연금저축펀드 -4.3%로 위험자산의 비중이 높을 경우, 시장의 변동성에 따라 큰 편차를 보였다.

현재 세액공제 혜택이 제공되는 개인연금 적립금 109조원 가운데 98조원(90%)가량이 원금 보장형 상품으로 구성돼 있을 정도로 '쏠림 현상'이 심한 상태다. 금융위 관계자는 "예적금 등 원금 보장 상품 중심으로 개인연금이 운영되는 탓에 수익률이 낮다"고 설명했다. 다소의 리스크를 안더라도 적극적으로 연금 자산을 운용하도록 유도하는 것이 개인들의 노후대비에 필수적이라는 게 정부의 판단이다.

이를 위해 원금 보장형 원금저축신탁 가입 제한이라는 카드를 꺼내든 것. 금융위와 금융투자업계는 이 같은 조치를 통해 연금저축신탁 자산의 주식·펀드 등 금융투자 상품의 편입 비중이 높아지면서 개인연금의 전체 수익률이 높아질 수 있을 것으로 기대하고 있다. 하지만 일부에서는 이번 조치로 수익률이 낮더라도 안정적인 운용을 원하는 개인들이 선택권을 박탈당하게 됐다는 지적도 나온다.

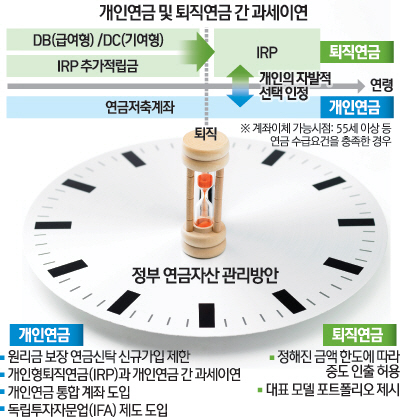

또 금융위는 모델 포트폴리오 등 대표 상품 제도를 활성화해 개인의 자산운용을 지원할 방침이다. 모델 포트폴리오는 개인의 경제상황, 투자성향·나이 등을 고려해 만들어지는 것으로 구체적인 운용 전략과 과거 수익률 등이 공시된다.

대표적인 것이 생애주기에 따라 포트폴리오가 조정되는 타깃데이트펀드(TDF)다. 자산증식이 필요한 20~40대 청년기에는 주식을 중심으로 운영하다가 은퇴 시점에는 상대적으로 안정적인 채권 비중을 점차 늘려나가는 방식이다.

개인형퇴직연금(IRP)과 개인연금을 한데 모아 운영할 수 있도록 과세이연 등 세제혜택을 인정하기로 한 것도 전반적인 연금의 수익률 제고를 위한 조치의 일환이다. 양쪽 계좌에서 자금을 옮길 때 과세이연을 허용해주면 중장기적으로 세금을 덜어 줄 수 있다는 것이 금융위의 설명이다. 다만 만 55세 이상의 퇴직자에 대해서만 세제혜택이 제공된다. 금융위는 이와 함께 투자자들의 상품이해를 돕기 위해 판매·운용사의 이해관계에서 자유로운 독립투자자문업(IFA) 제도를 도입할 계획이다.

'개인연금 활성화법'도 내년 중 입법 추진된다. 현재 개인연금은 은행법·자본시장법·보험업법 등 여러 법안을 통해 관리되면서 판매처에 따라 다른 규제가 적용되고 있다. 금융위가 개인연금 활성화법 제정에 나선 것은 이러한 규제 체계를 한 곳에 담아 통합 관리하겠다는 취지다. 개인연금 활성화법 제정에 따라 한 금융회사에서 가입한 신탁, 보험 펀드 등 개별 연금상품을 하나로 통합한 계좌도 도입될 것으로 전망된다. 수익률, 예상연금 수령액, 포트폴리오 등을 한 번에 관리할 수 있게 된다. /지민구기자 mingu@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >