|

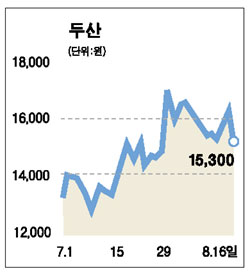

최근 회복세를 탔던 두산 그룹주가 오너 형제간 경영권 분쟁이 이전투구 양상으로 번지자 급락세를 보였다. 16일 주식 시장에서 지주회사인 두산은 전날보다 6.99% 폭락한 1만5,300원으로 마감했다. 또 두산산업개발이 5.94% 급락한 것을 비롯해 두산중공업과 오리콤이 각각 3.99%, 2.85% 하락했다. 이는 두산그룹 경영권 분쟁이 초기의 단순 비방전에서 분식 회계 자백, 횡령 의혹 제기 등으로 확산, 그룹 전체에 부담을 주고 있기 때문이다. 증시 전문가들은 “이번 경영권 분쟁은 펀더멘털과 무관한 단기 악재로 영향력이 크지 않을 것”이면서도 “장기화 때는 투자 심리 약화가 불가피하다”고 전망했다. 익명을 요구한 한 애널리스트는 “이번 사태가 경영권과 관련 없는 두산중공업 등으로 불똥이 튀고 있다”며 “앞으로 검찰 수사 등이 마무리될 때까지 매수를 자제해야 한다”고 말했다. 특히 두산중공업과 두산의 경우 올 하반기 주가 전망에 대해 부정적인 의견이 우세한 편이다. 현대증권은 두산중공업에 대해 “캐시카우(현금창출) 부문인 주단조사업부 호조 등으로 2ㆍ4분기 실적이 예상치를 크게 웃돌았고 하반기 전망도 밝다”면서도 “현재 주가는 시장평균보다 38% 가량 할증 거래되는 등 밸류에이션 부담으로 주가 상승 탄력은 크지 않을 것”이라며 투자의견 ‘시장 수익률’을 유지했다. 반면 두산산업개발은 이번 경영권 분쟁만 해결되면 주가의 추가 상승 탄력 가능성이 높다는 게 전문가들의 의견이다. 한화증권은 “두산산업개발은 현금성 자산이 3,000억원에 이르는 등 자금 시장에서 실질적인 신용도가 높다”며 “유화ㆍ알루미늄사업 등의 저수익 사업 매각의 매각에다 주택사업물량 17만호, 평균분양률 95.5%를 기록, 성장성이 업계 최상위권”이라며 투자의견 ‘매수’를 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >