매력적 밸류에이션에 실적 호조 전망 '겹호재' <br>전문가들 "CJ·GS 주가 모멘텀 막상막하"

홈쇼핑주 오랜만에 '웃음꽃'

매력적 밸류에이션에 실적 호조 전망 '겹호재' 전문가들 "CJ·GS 주가 모멘텀 막상막하"

고광본

기자 kbgo@sed.co.kr

홈쇼핑주에 대한 긍정적인 평가가 잇따르고 있다. 올들어 가격하락에 따른 밸류에이션 매력과 실적 호조 전망이라는 겹 호재로 반등 가능성이 높기 때문이다.

크레디리요네(CLSA)증권은 27일 홈쇼핑주에 대해 "부정적 재료들이 거의 반영돼 고행의 길이 끝난 것 같다"고 평가했다. 이 증권사는 "홈쇼핑주들이 투자 확대 등으로 올 1ㆍ4분기에 실적감소 추세를 보였지만 소비회복으로 점차 영업이 살아나고 있어 2ㆍ4분기부터 실적 증가가 기대된다"고 설명했다.

삼성증권도 "홈쇼핑주들이 보유 SO(유선방송사업자) 자산가치와 홈쇼핑 영업가치를 고려할 때 과매도된 상태"라며 '비중확대'를 주문했다. 김기안 삼성증권 연구원은 "오픈마켓 관련 비용 증가, 홈쇼핑 보험상품 감독강화, 향후 IP TV 도입 이후 SO가치 하락우려 등으로 주가가 급락, 저가 메리트가 부각되고 있다"고 말했다.

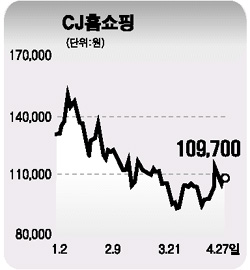

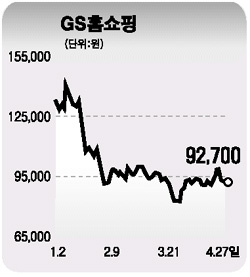

실제 CJ홈쇼핑과 GS홈쇼핑은 지난 3월 말 9만3,000원대와 8만2,000원대로 연초 대비 30~40%나 급락했다가 점차 회복추세를 보이고 있지만 아직 연초 수준에는 미치지 못하고 있다.

노무라증권은 홈쇼핑주에 대해 "1분기 실적 부진에서 벗어나는 추세"라며 이익확대 전망을 들어 매수를 권유했다.

노무라증권은 "CJ홈쇼핑은 올해 매출이 12.7% 증가하고 내년 이후 견조한 이익성장세를 보일 것이고, GS홈쇼핑은 올해 매출과 영업이익이 각각 13%와 2.6% 증가할 것"이라고 예측했다.

CJ홈쇼핑과 GS홈쇼핑 중 어떤 종목의 주가 모멘텀이 더 클 지에 대해서는 의견이 엇갈렸다.

CLSA는 "중국이나 SO 투자 관련 선제적 전략을 구사중인 CJ홈쇼핑이 GS홈쇼핑보다 더 매력적"이라고 평가한 반면 한화증권은 "GS홈쇼핑이 GSe스토어 성장 모멘텀과 강남케이블TV 인수 등으로 하반기로 갈수록 실적 개선폭이 상대적으로 더 커질 것"이라고 내다봤다.

입력시간 : 2006/04/27 17:34

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >