|

|

항서의약은 중국의 대표적인 복제약 생산기업이다. 항암 치료제와 마취 진통제 분야에서 업계 1~2위를 다투고 있으며 다국적 제약사를 포함한 중국 전체 의약품 시장에서 점유율 10위를 차지하고 있다.

지난해 매출액은 1조1,160억원 수준이며 매출 비중은 항암제가 45%로 가장 크고 마취진통제(25%), 조영제(10%), 주사제(8%) 등이 뒤를 잇는다. 항서의약은 그동안 항암제와 마취 진통제의 복제약을 출시해 다국적 제약사들의 약품을 대체해왔다. 특히 복제약 중에서도 제일 먼저 허가를 받아 제품을 만드는 '퍼스트 제너릭' 출시 전략을 통해 빠른 성장을 이뤘다.

항서의약은 복제약 분야에서 견고한 매출을 유지하고 있는 가운데, 항암과 당뇨 치료제 분야에서 신약 위주로 사업을 확대하고 있다. 2000년대 중반부터 신약 개발에 집중하기 시작했으며, 연구개발 투자비율이 업계 최고 수준인 15~16%에 달해 향후 사업 성장을 이끌어 나갈 수 있는 주요 모멘텀으로 부각되고 있다.

지난해 11월 중국 식품의약국 허가를 획득해 시판에 들어간 신약인 '아파티니(Apatinib)'는 세계 유일의 후기 위암 환자를 위한 경구 치료제다. 중국은 위암 발병률이 전 세계에서 가장 높은 국가로 2016년까지 항암제 시장은 연평균 20% 이상 성장할 것으로 전망된다. 특히 항암 약품들은 원가율이 낮지만 판매가격이 높아 수요 증가에 맞물려 항서의약의 수익성을 끌어올릴 것으로 예상된다.

또 현재 중국 식품의약국에 허가를 신청한 호중구 감소증 치료 신약인 'G-CSF'도 연내 시판이 가능할 것으로 보인다.

항서의약은 신약 개발을 위한 대규모 R&D 투자에도 연 23~24%의 영업이익률을 꾸준히 유지해오고 있다. 중국 내 경쟁 제약사는 물론, 한미약품 등 한국 제약사보다도 훨씬 높은 수익성을 창출해내고 있다.

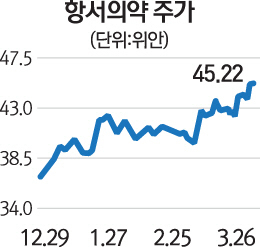

지난 26일 기준 항서의약의 주가는 역대 최고점을 기록했다. 그러나 앞으로 12개월 예상기준의 주가수익비율(PER)은 44.6배로 한국계 경쟁사인 한미약품의 57배 보다 낮은 수준이다. 항서의약은 2020년까지 고속 성장이 예상되는 중국 시장을 기반으로 튼튼한 성장성과 수익성을 갖고 있어 장기 투자에 적합한 유망 종목으로 추천한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >