|

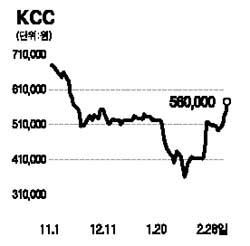

KCC가 태양광 발전의 원료인 폴리실리콘 사업 계획을 발표한 후 주가가 연일 강세다. 증권사 애널리스트들도 목표가를 잇따라 상향조정하고 있어 ‘제2의 동양제철화학’이 되는 게 아니냐는 기대감이 커지고 있다. 28일 KCC 주가는 지난달 말 33만3,500원의 저점을 찍은 후 연일 급등해 56만원을 넘어섰다. 한달여 만에 60%가 넘게 오른 셈이다. 주가 급등은 KCC가 추진 중인 폴리실리콘 사업에 대한 기대감 덕택. 회사 측은 오는 2011년부터 독자적으로 연 3,000만톤의 실리콘을 생산하고 현대중공업과의 합작법인을 통해서도 같은 양을 생산할 계획이라고 밝혔다. 우리투자증권은 “KCC의 폴리실리콘 매출액은 우선 2011년 1,879억원을 기록하고 2013년에는 4,055억원에 달할 것으로 전망된다”며 “향후 빠른 태양광 수요 성장에 힘입어 마진도 점차 상승할 것으로 기대된다”고 전망했다. 우리투자증권은 12개월 목표가를 기존 58만원에서 70만원으로 올렸다. 하나대투증권도 목표가를 56만4,000원에서 77만원으로 수직 상승시켰다. KCC의 몸값이 이렇게 오른 배경에는 동양제철화학의 선례도 한몫한다. 국내 최초로 폴리실리콘 제조에 나선 동양제철화학은 지난 2년간 주가가 10배 이상 올랐다. 동양제철은 4월부터 폴리실리콘을 본격적으로 양산ㆍ판매한다. 그러나 ‘제2의 동양제철화학’이 되기 위해서는 넘어야 할 산도 많다는 분석이다. 이정헌 하나대투증권 연구원은 “태양광발전소 설립을 계획하고 있는 현대중공업과의 합작은 성공 가능성을 높이는 요소”라면서도 “양산기술 확보, 장기계약 수주, 일관생산체제 등 투자자들이 확인해야 할 부분이 많다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >