|

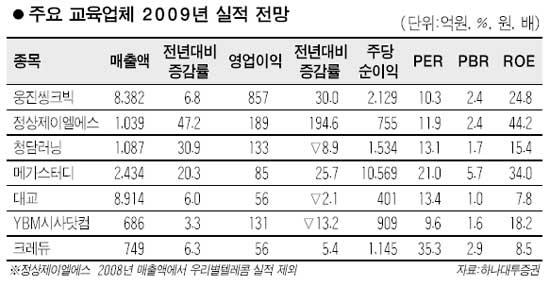

정부의 사교육비 경감 대책이 교육업종 전반에 미치는 영향은 그리 크지 않을 것이라는 분석이 나왔다. 오히려 일부 업체의 경우 경쟁사에 비해 양호한 실적을 거둘 것으로 예상되는 만큼 이들 종목에 대해 선별적으로 접근해야 할 것으로 지적됐다. 하나대투증권은 9일 보고서를 통해 “정부가 사교육비 경감 대책을 내놓고 있지만 이는 찻잔의 태풍에 그칠 전망”이라며 “교육업체들의 실적에 큰 영향을 미치지 않을 것으로 예상되기 때문”이라고 주장했다. 보고서를 작성한 강희영 연구원은 그 근거로 ▦규제강도가 높지 않다는 점 ▦사교육 수요는 여전하다는 점 등을 꼽았다. 이번 정부대책의 핵심은 지필고사 금지 및 영어 듣기평가 난이도 하향 조정 조치다. 이런 조치로 특목고 입시학원과 내신 위주 학원 간에 명암이 엇갈릴 것으로 예상된다. 강 연구원은 “정부의 정책만으로는 교육에 대한 수요를 제어하기 어려운 게 사실”이라며 “이번 정책으로 가장 큰 영향을 받는 외고 입시 관련 시장의 경우 얼마 간의 실적 부진은 피할 수 없겠지만 그 정도는 미미할 것”이라고 설명했다. 강 연구원은 특목고 입시비중이 높은 정상제이엘에스와 청담러닝의 경우 오는 2010년 주당순이익(EPS)가 각각 2.1%, 5.1% 하락할 것으로 전망했다. 반면 업종 내 최선호 종목(톱픽)으로는 웅진씽크빅과 정상제이엘에스 등이 꼽혔다. 양사 모두 경쟁사에 비해 실적 모멘텀이 양호하다는 판단 때문이다. 강 연구원은 “웅진씽크빅은 학습지 부문에서 점유율을 확대하고 있고 전집 매출이 늘어나면서 안정성도 확보하고 있다”며 “여기에 방과후 영어교실과 오프라인 영어학원 등 새로운 실적 모멘텀도 준비돼 있다”고 분석했다. 그는 정상제이엘에스에 대해서는 “2ㆍ4분기에는 계절적 요인의 영향으로 새로 연 프랜차이즈가 2개에 불과했지만 연말까지는 당초 예상치였던 28개의 프랜차이즈를 확보하는 데 큰 무리가 없을 것으로 판단된다”며 “정상제이엘에스가 교육업체 중 가장 높은 실적성장세를 달성할 것”이라고 평가했다. 그는 웅진씽크빅과 정상제이엘에스의 목표주가로 각각 3만원, 1만3,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >