D램 호조등 실적 개선 지속… 교보證 "목표가 4만2,000원"

반도체주가 내년 초 공급과잉 우려 등으로 주가 조정을 받고 있지만, 하이닉스반도체는 내년에도 실적개선을 근거로 IT업종 중에서 가장 탄력적인 주가 움직임을 보일 것으로 예상된다.

최근 메모리가격 하락에 대한 우려가 제기되고, 내년 상반기중 계절적 비수기 진입에 따른 주가 하락 가능성이 제기되고 있기는 하지만, 하이닉스 반도체의 이익규모는 올해에 이어 내년에도 크게 좋아질 전망이다.

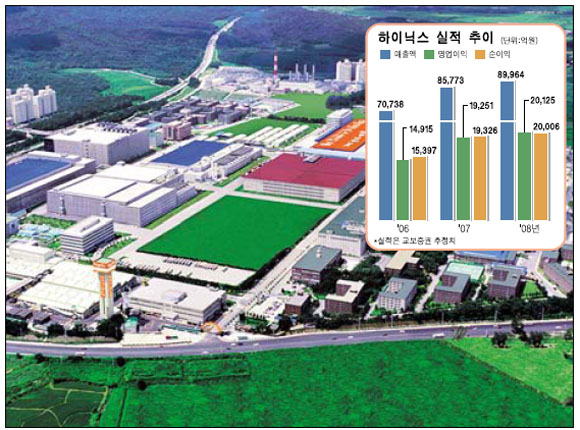

교보증권에 따르면 하이닉스의 올해 매출액과 영업이익 추정치는 각각 7조738억원과 1조4,916억원. 내년에는 각각 8조5,773억원과 1조9,251억원으로 올해보다 21.3%와 29.1%씩 늘어날 것으로 전망된다. 순이익도 올해보다 25.5% 늘어난 1조9,326억원에 달할 것으로 예상됐다.

김영준 교보증권 애널리스트는 “올 4ㆍ4분기에는 영업이익이 5,000억원을 웃돌면서 앞으로의 실적 개선흐름에 대한 확신을 심어줄 것”이라며 목표주가 4만2,000원과 투자의견 ‘매수’를 유지한다고 밝혔다.

김 애널리스트는 “내년 D램이 95년 이래 최고 호황을 누릴 전망인데다, 공급과잉을 우려한 메모리업체들이 낸드 공급 속도를 다소 조절하고 있어 공급과잉 사태가 빚어질 가능성이 낮아지고 있다”며 “하이닉스는 1위 업체와의 갭을 줄여가며 내년에도 IT업종 가운데 최고의 주가 수익률을 보여줄 것”이라고 내다봤다.

이민희 동부증권 애널리스트도 “D램 고정거래가격이 떨어질 것이라던 당초 우려와 달리, 12월까지 가격 상승세가 이어질 전망”이라며 “D램 시황이 호전되고 중국현지법인 실적이 예상보다 호조를 누리고 있어, 4ㆍ4분기 연결기준 영업이익은 3ㆍ4분기보다 51% 늘어난 6,823억원에 달할 것”이라고 예측했다.

민후식 한국투자증권 애널리스트는 “하이닉스는 생산효율성이 높아 앞으로도 안정된 수익을 올릴 수 있는데다, 연간 현금흐름이 3조원 규모에 달해 국내 투자전략을 확대하기에 충분한 조건을 갖추고 있고 전세계 메모리 시장의 2위 생산업체로서 고객사가 점차 확대되는 추세”라며 “특히 그래픽메모리, 고용량 낸드플래시메모리 등에선 세계 2위 자리를 공고하게 지키고 있어, 프리미엄 제품 구성을 통한 수익구조 안정화가 이뤄지고 있다”고 설명했다.

현재로서는 주가에 가장 큰 위협은 달러당 930원선이 붕괴될 정도로 급격하게 진행되고 있는 원ㆍ달러 환율의 변동성이다. 민 애널리스트는 “최근 빠르게 떨어지고 있는 환율이 주가에 위험요인이 되고 있지만, 목표주가 44만원과 투자의견은 ‘매수’는 유지한다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >