|

올 1·4분기 부진한 실적에도 불구하고 저금리 속에 배당가치가 부각되면서 배당주에 대한 관심이 높아지고 있다.

전문가들은 배당주 주가가 본격적으로 상승하는 시기는 연말 배당투자가 맞물리는 9월 중순 이후이기 때문에 중장기적으로 보면 지금이 저점매수에 나설 때라고 조언했다.

14일 금융투자 업계에 따르면 기준금리 인하로 배당주 몸값이 뛰면서 배당 매력이 돋보이는 업체들이 주목을 받고 있다.

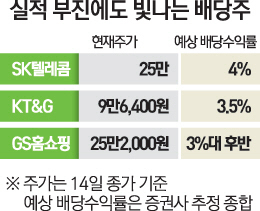

SK텔레콤(017670)은 올해 실적개선은 기대하기 어렵지만 주주이익환원정책이 매력적이기 때문에 현재 주가라면 투자할 만하다는 분석이 나온다. SK텔레콤은 올 1·4분기 영업이익이 전 분기 대비 18% 감소한 4,026억원을 기록, 시장 예상치를 20%가량 밑돌았다. 김홍식 하나대투증권 연구원은 "올해 SK텔레콤의 영업이익은 명예퇴직 비용 1,100억원을 제외해도 지난해 대비 6% 성장에 그칠 것"이라면서 "다만 주당 배당금이 1만원 이상으로 예상되고 4,000억원에 달하는 자사주 매입 가능성이 있기 때문에 적극적인 매수전략을 추천한다"고 말했다.

KT&G도 올해 실적보다는 배당 확대에 주목할 필요가 있다는 게 시장의 시각이다. 한국희 NH투자증권(005940) 연구원은 "담배 총 수요 회복이나 시장점유율 안정화 전망에도 불구하고 2·4분기부터 영업이익 감소세가 시작될 것으로 전망된다"며 "다만 단기적으로 배당금이 줄어들 가능성은 낮기 때문에 현재 주가 수준에서 확보되는 약 3.5%의 배당수익률을 실적보다 더 분명한 투자지표로 활용해야 한다"고 말했다. 김윤오 신영증권(001720) 연구원도 "올해 예상 배당수익률은 3.6%로 시중금리의 두 배에 달할 것"이라며 "KT&G는 과거에도 꾸준히 배당정책을 유지해왔기 때문에 올해도 배당을 증액할 가능성이 높다"고 내다봤다.

홈쇼핑 상장사 중에서는 차별화된 고배당정책을 펼치는 GS홈쇼핑(028150)이 돋보인다. GS홈쇼핑은 올 1·4분기 영업이익이 295억원으로 시장예상치(330억원)를 10%가량 밑돌았다. 남옥진 삼성증권(016360) 연구원은 "규제 관련 불확실성이 남아 있고 지난해 높았던 실적 수준을 감안하면 올 2·4분기까지 실적회복은 더딜 것으로 전망된다"면서 "다만 고배당 종목이기 때문에 주가가 20만원 초반에서 더 하락하지는 않고 반등할 것으로 보인다"고 진단했다. 남 연구원은 이어 "지난해 주당 7,700원 현금배당을 실시한 점을 감안하면 20만원 초반 주가에서 시가배당률은 3%대 후반이 될 것"이라고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >