|

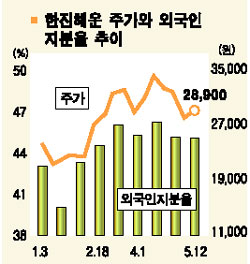

해외 대형 선사들의 인수합병(M&A)으로 한진해운과 현대상선이 수혜를 입을 것이라는 전망이 나오면서 주가도 강세를 보였다. 몸집이 큰 선사가 등장하게 되면 해운선사들의 가격협상력이 높아질 수 있다는 기대감 때문이다. 또 이들 업체의 외국인 지분율이 높아 실제로 M&A 대상이 될 수도 있다는 가능성도 호재로 작용했다. 최근 세계 1위 컨테이너 선사인 머스크가 3위 선사인 P&O 네드로이드를 주당 57유로, 총 29억6,000만달러에 인수하겠다고 발표했다. 시장에서는 M&A가 성사될 경우 시장점유율 17%의 대형 선사가 출현, 해운선사의 입김이 세질 것으로 전망하고 있다. 현재 컨테이너업계는 1위 선사의 시장점유율이 12%에 불과할 정도로 완전경쟁체제를 갖추고 있어 초과 수익이 발생하기 어려운 상황이다. 이훈 삼성증권 애널리스트는 “해운사들이 풍부한 자금을 바탕으로 M&A를 꾸준히 시도할 가능성이 있다”며 “M&A가 활성화되면 업체들끼리 무리한 경쟁을 피할 수 있게 돼 초과 수익을 거둘 수 있다”고 말했다. 또 “M&A에 제외된 업체들도 대형 선사들에 대항하기 위해 업무협약을 강화할 가능성이 있어 가격결정력은 그만큼 커지게 된다”고 덧붙였다. 송연선 한국투자증권 애널리스트도 “오는 2006년부터 물동량 증가율보다 선복량(선박이 투입되는 양) 증가율이 높을 것으로 전망되지만 대형 선사의 통합 등으로 운임이 크게 하락하지는 않을 것”이라고 말했다. 이와 함께 한진해운ㆍ현대상선 모두 외국인 지분율이 40%를 넘을 정도로 높아 M&A 대상이 될 수 있다는 점도 주가 강세를 이끌었다. 한진해운의 경우 지난해 외국인이 공격적으로 사들인 이후 지분율 45%대를 유지하고 있다. 현대상선 역시 외국인 지분율이 47%에 달하고 있다. 이날 한진해운과 현대상선의 주가는 전날보다 각각 2.66%, 4.67% 오른 2만8,900원, 1만6,800원을 기록했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >