|

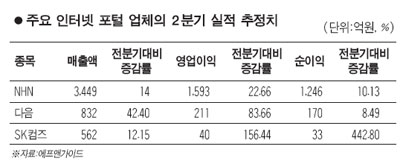

인터넷 포털 대표 주자들이 2ㆍ4분기 실적개선 기대감으로 동반 상승세를 보였다. 전문가들은 온라인 광고시장 확대와 모바일 서비스 수요 증가 등으로 인터넷 포털 업종이 하반기에도 성장세를 이어가면서 주가가 긍정적인 흐름을 보일 것으로 전망하고 있다. 다만 NHN이 하반기에 오버추어와 광고대행 재계약을 하는지 여부에 따라 시장 2ㆍ3위 업체의 광고 수익성은 다소 나빠질 가능성이 있는 것으로 예측됐다. 6일 NHN은 4.37% 오른 20만3,000원을 기록하며 연중 최고가를 기록했고 다음과 SK컴즈도 각각 0.24%, 3.90% 올랐다. 대장주 NHN이 2ㆍ4분기에 긍정적인 실적을 거둘 것이라는 전망이 이어지면서 인터넷업종 전반에 대한 투자심리가 개선된 것이 주가상승의 원인으로 풀이된다. 증권정보업체 에프앤가이드에 따르면 NHN은 2ㆍ4분기 매출액과 영업이익이 1ㆍ4분기보다 14%, 22.66% 증가한 3,449억원, 1,593억원에 달할 것으로 예상되고 다음도 2ㆍ4분기 매출액과 영업이익이 42.40%, 83.66% 늘어날 것으로 전망된다. SK컴즈 또한 매출액은 12.15% 증가하고 영업이익과 순이익은 흑자전환할 것으로 전망됐다. 최경진 신한금융투자 연구원은 "지난해 금융위기로 위축됐던 온라인 광고 시장이 올 들어 풀리고 있다"며 "2ㆍ4분기에 월드컵과 지방선거로 온라인 광고가 늘어 해당 업체가 양호한 실적을 거둘 수 있을 것"이라고 말했다. 증권업계 전문가들은 상반기에 포털주의 주가가 실적상승에 힘입어 많이 올랐지만 하반기에도 실적 상승세를 이어가며 점진적인 오름세를 보일 수 것이라는 의견을 내놓았다. 핵심은 온라인 광고 시장의 꾸준한 성장세다. 강록희 대신증권 연구원은 "2010년 온라인 광고 시장은 지난해보다 19.8% 성장할 것으로 예상되고 특히 1~2위 업체의 수혜가 클 것"이라며 "올해 예상실적을 기준으로 할 경우 NHN과 다음의 주가수익비율(PER)은 17배, 16배에 불과해 글로벌 경쟁업체의 평균(25.8배)보다 낮아 상승 여력이 크다"고 평가했다. 다만 포털업종의 전반적인 실적 성장은 예상되지만 ▦NHN과 오버추어의 검색광고 대행사 재계약 여부 ▦모바일 서비스 시장 선점 등에 따라 수익성 격차는 벌어질 것이라고 분석됐다. 최 연구원은 "NHN이 오버추어와 재계약하지 않고 자회사인 NBP를 통해 광고를 대행할 경우 NHN의 공격적인 영업으로 클릭당 광고 수익성이 높아질 것"이라며 "반대로 다음과 SK컴즈는 광고시장 잠식 등으로 성장성이 둔화될 우려가 있다"고 설명했다. 그는 이어 "포털업체들이 모바일 서비스 부문의 사업 모델링을 어떻게 하는지 지켜봐야 할 것"이라고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >