|

2ㆍ4분기에 예상을 뛰어넘는 실적을 기록한 코스맥스가 하반기에도 중국 법인의 성장에 힘입어 실적 호조를 이어갈 것으로 전망된다. 기관들은 8거래일 연속 매수세를 이어가며 코스맥스에 대한 기대감을 드러내고 있으며 증권사들도 코스맥스의 장기 성장 전망을 밝게 보며 목표주가를 잇따라 상향조정했다.

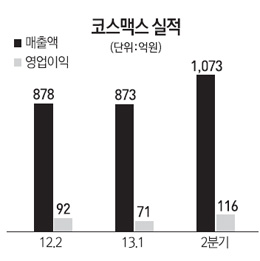

코스맥스의 2분기 매출액은 1,073억원으로 전년 동기 대비 22.3% 증가했으며 영업이익도 116억원으로 26.7% 성장했다. 이는 시장 컨센서스인 매출액 1,049억원과 영업이익 103억원을 뛰어넘는 분기 기준 사상 최고 실적이다.

이 같은 실적 호조에 힘입어 코스맥스의 주가는 지난 9일 전날 대비 1.36% 상승한 5만 2,100원으로 거래를 마쳤다. 코스맥스의 주가는 올해 들어 20.3%나 올랐다.

코스맥스의 상승세는 하반기에도 계속될 것으로 전망된다. 우리투자증권 리서치센터 스몰캡팀은 "하반기에 광저우 신공장을 통한 중국 법인의 성장 및 신제품 출시 효과로 호조세를 이어갈 것으로 예상된다"며 "올해 매출액은 3,830억원으로 전년 대비 22.5%, 영업이익은 300억원으로 14.9% 늘 것으로 전망된다"고 밝혔다.

기관들은 지난달 30일 이후 8거래일 연속 코스맥스를 매수하는 등 업계의 기대치도 높아지고 있다.

이정인 한국투자연구원은 "2분기 실적을 통해 코스맥스의 뛰어난 장기투자 매력이 다시 한 번 입증됐으며 내년부터 본격화될 해외사업 모멘텀 확대에 따른 실적 개선이 주가 상승의 변수"라며 "목표주가를 5만1,000원에서 6만1,000원으로 상향조정한다"고 밝혔다. 하이투자증권은 목표주가를 5만5,000원에서 6만원으로, 삼성증권은 6만2,000원에서 6만4,000원으로 올리며 기대감을 드러냈다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >