|

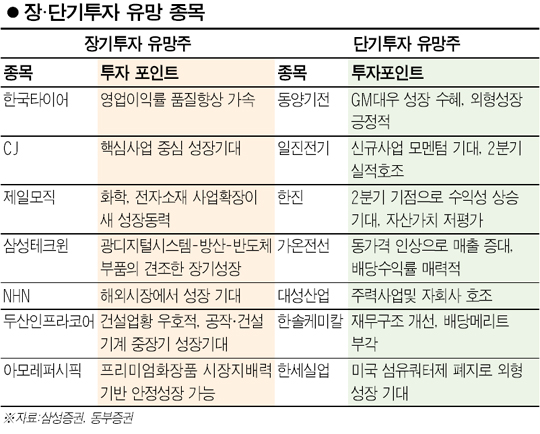

조정장, 저평가 자산주 노려라 추가하락 가능성보다 상승여력 더 커동양기전·일진전기·대성산업 등 유망장기투자 땐 ROE 높은 우량주 관심을 신경립기 klsin@sed.co '조정장 투자대안은 자산가치 높은 저PBR(주당순자산가치)주.' 지루한 조정장이 끝나가고 있다는 기대와 함께 지금이 주식매수 타이밍이라는 전문가들의 의견이 잇따라 제기되면서 투자자들의 관심은 '과연 어떤 주식을 사야 할 지'에 모아지고 있다. 26일 동부증권은 경기전망이 불투명한 하반기에 단기적인 투자수익을 올리기 위해서는 자산가치가 높으면서 주가는 저평가된 저PBR 종목 중에서 '진주'를 찾아내야 한다며 이런 종목으로동양기전과 일진전기, 한진, 가온전선, 대성산업, 한솔케미칼, 한세실업 등을 꼽았다. 최보근 동부증권 애널리스트는 "저PBR 종목은 높은 자산가치에 근거한 밸류에이션 매력이 남아있기 때문에 당장 상승 전환이 어려운 증시 상황에서도 추가하락 위험보다는 상승여력이 높다"며 "이들 종목은 경기 하락기에 방어적 성격을 지니면서 향후 수익성 개선도 예상된다"고 설명했다. 동양기전의 경우 GM대우 성장의 수혜업체로 가파른 외형성장세를 보이고 있지만, 다른 자동차부품업체에 비해 20%가량 저평가된 것으로 분석됐고, 한진은 0.5배에 그치고 있는 PBR수준을 감안할 때 지금의 주가는 지나치게 낮은 것으로 평가됐다. 또 대성산업은 작년 초 이래 지속된 주가 상승으로 밸류에이션 부담이 높아진 것으로 보이지만, 자회사인 대성산업가스에 대한 지분법평가이익 등을 감안하면 여전히 상승 여력이 높다고 동부증권은 분석했다. 한편 장기적인 안목으로 삼성전자와 같은 미래의 주도주에 일찌감치 투자해두기를 원하는 장기투자자는 매출성장률이 경제성장률을 웃돌고 ROE(자기자본이익률)는 상장사 평균치를 두 배 이상 웃도는 초우량 종목을 눈여겨봐야 한다는 분석이 나왔다. 삼성증권은 일시적인 주가 등락에 일희일비하지 않고 15년 정도 장기투자를 할 만한 유망 종목으로 한국타이어, CJ, 제일모직, 삼성테크윈, NHN, 두산인프라코어, 아모레퍼시픽 등을 제시했다. 이들은 공통적으로 ROE 20% 내외, 부채비율 100% 이하로 재무구조가 탄탄하고 20%선의 높은 EPS(주당순이익) 증가율을 보이는 종목들이다. 제일모직과 CJ는 사업부문 다각화에 따른 성장 가능성이, 한국타이어와 NHN 등은 해외 시장에서의 성공 가능성이, 삼성테크윈과 두산인프라코어는 견조한 중장기 성장동력을 갖추는 등 비재무적인 측면에서도 매력적인 투자요인을 갖춘 것으로 분석됐다. 변종만 삼성증권 애널리스트는 "10년을 넘는 장기투자가 개인투자자 입장에서 쉽지 않겠지만 안정된 재무구조와 우수한 자기자본 수익성을 갖춘 우량기업에 장기투자를 하면 단기적인 불확실성을 뛰어넘어 높은 투자성과를 올릴 수 있을 것"이라고 설명했다. 입력시간 : 2006/07/26 16:54

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >