|

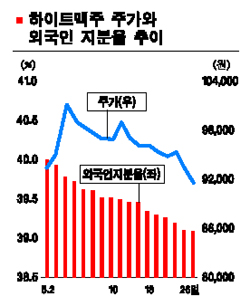

진로 인수를 앞둔 하이트맥주의 주가 약세가 이어지고 있다. 전문가들은 “진로 인수에 따른 자금부담과 예상보다 덥지 않을 것이라는 기상청 전망 등이 주가 하락의 원인”이라고 분석했다. 26일 하이트맥주 주가는 전날보다 2.04% 떨어진 9만1,300원으로 마감했다. 이달 초 10만원선을 찍었던 주가는 저공비행을 거듭하면서 9만1,000원선까지 떨어졌다. 외국인도 이달 들어 연일 주식을 팔면서 3월 초 41%에 달했던 지분율이 39%대로 낮아진 상태다. 하이트맥주의 주가 약세는 진로인수에 따른 재무 부담과 당초 ‘100년 만의 더위’가 예상됐던 올 여름 날씨가 예상만큼 덥지 않을 것이라는 기상청의 발표 등이 복합적으로 영향을 미쳤기 때문으로 보인다. 한국희 미래에셋증권 애널리스트는 “매각대금 3조1,600억원 중 하이트맥주가 경영권을 유지하려면 최소한 30% 이상 지분을 유지해야 한다”며 “하이트맥주의 정확한 투자금액은 알려지지 않았으나 부담은 상당할 것”이라고 내다봤다. 한 애널리스트는 “높은 인수 가격에 따른 자금조달 부담, 대규모 전환사채 발행에 따른 가치 희석, 컨소시엄 참여 주주들에 대해 발생 가능한 부채는 상당기간 부담으로 작용할 수 있다”고 전망했다. 이 같은 분석을 근거로 투자의견 ‘보유’에 목표주가 10만원을 제시했다. 교보증권도 “맥주 판매량이 기본적으로 날씨보다 경기에 민감한 점을 감안할 때 경기측면에서는 지난해보다 더 나빠지지 않을 것”이라는 전망을 내놓았지만 적어도 ‘더위 테마’ 분위기에 편승하기는 힘들어졌다고 지적했다. 맥쿼리증권은 더 부정적으로 분석했다. 맥쿼리증권은 “하이트맥주가 고평가됐다”며 투자의견으로 ‘시장수익률 이하’로 제시했고 12개월 목표주가도 7만4,000원으로 낮췄다. 맥쿼리증권은 “하이트맥주의 1ㆍ4분기 영업이익과 순이익은 전년 동기에 비해 6% 증가했으나 시장의 예상치를 밑돌았다”고 평가했다. 또 인수가격 3조1,600억원은 당초 분석한 인수가격 2조6,000억~2조7,000억원보다 많아 하이트맥주의 주당 순부채비율이 154%로 높아지는 것도 부정적이라고 평가했다. 크레디리요네도 최근 보고서에서 진로 인수에 따른 시너지 효과가 주가에 충분히 반영돼 상승여력이 크지 않다며 역시 10만원을 목표가로 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >