|

당국, 은행수준으로 규제 강화

심사능력 등 아무런 대책없는 신용금고, 신용대출로 내몰려

"영업 접으라는 얘기냐" 울분… "서민 금리인상 될 것" 우려도

"대출 길은 막혔고 그나마 남아 있던 상호금융의 강점인 비과세 혜택까지 조만간 사라진다는데 그러면 상호금융이라는 업권 자체가 없어지는 거 아닌가요?"

정부가 신협과 농수축협 등 상호금융 대출 규제 방침을 내놓은 11일, 상호금융업계의 한 관계자는 업계가 통째로 사라질지도 모른다는 농담 반 진담 반의 말을 건넸다. 상호금융업계는 업권의 존폐를 고민할 만큼 정부의 전방위적인 규제 강화로 코너에 몰려 있다.

정부의 규제는 은행 수준으로 자꾸만 높아지고 있지만 이에 대응할 경쟁력은 못 갖춘 상태이기 때문이다. 상호금융의 고질적인 문제인 부실대출과 금융사고는 끊이지 않고 설상가상으로 정부가 가계 빚을 줄인다며 주력 사업이었던 담보대출 길을 막고 있다. 남은 길은 신용 대출뿐이지만 변변한 심사 능력을 갖춘 상호금융은 전무하다.

저신용자들을 상대하는 상호금융이 준비도 없이 신용대출로 내몰릴 경우 부실만 커지고, 이는 결국 서민에 대한 금리 인상으로 이어질 것이라는 우려가 제기되는 이유다.

11일 금융당국에 따르면 상호금융권의 가계대출 규모는 점차 늘어나는 추세다.

상호금융권의 가계 대출액은 지난 2008년 117조3,000억원에서 올해 9월 말 210조3,000억원으로 두 배 가까이 급증했고 가계대출 증가율도 9월 기준 11.3%로 은행(6.2%)을 추월했다.

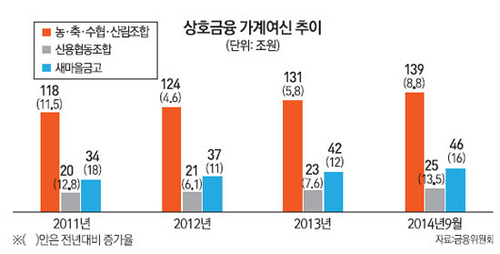

상호금융(지역 농축수협 및 산림조합)의 9월 기준 대출잔액은 139조1,000억원으로 지난해 같은 달보다 8.8% 늘었다. 특히 신협과 새마을금고의 대출잔액은 24조9,000억원, 46조4,000억원으로 각각 13.5%·16% 급증했다.

대출 규모가 커지는 만큼 그늘도 짙다. 관리 부실로 인한 고질적인 금융사고가 그것이다. 농협 단위조합에서는 텔레뱅킹으로 통장 주인도 모르게 1억2,000만원이 빠져나가는 신종 금융사기 사고가 일어나 금감원이 특별 조사를 펼치고 있고 새마을금고에서는 전체 대포 통장의 10%가 발급돼 문제가 됐다.

커지는 여신 규모와 사고를 막기 위해 금융당국은 가계 대출 연착륙 정책이 시작된 2011년 이후 상호금융권에 대한 규제를 은행 수준으로 강화하는 추세다. 2011년 6월 공동대출 금지 조치를 시작으로 대출 건전성 분류 기준과 대손충당금 적립률을 은행 수준으로 단계적으로 올리도록 했다. 2012년에는 예대율을 80% 이하로 유지하도록 했고 대출은 연 6% 이하로 억제하라는 행정지도가 끊임없이 전달되는 상황이다.

상호금융에 적용되는 예탁금 비과세 혜택 역시 정부 방침대로라면 2016년 5%, 2017년 이후 9%로 과세전환 후 폐지되는데, 이렇게 될 경우 조달 금리가 올라가면서 대출 금리 역시 상승하게 돼 그나마 갖고 있던 경쟁력이 완전히 사라지게 된다. 관련 조합들의 정치권에 대한 로비력만 믿을 뿐이다.

이런 상황에서 상호금융 가계대출을 관리하겠다는 정부의 발표까지 나오자 업계에는 비상벨이 올리고 있다.

현재 상호금융업계의 여신 포트폴리오를 살펴보면 전체 90%가 담보대출이다. 세부 항목별로는 30%가 주택담보대출, 나머지 60%가 상가·토지대출로 비율이 가장 높다. 신용대출은 10%에 불과하다.

상가·토지대출보다 비율이 낮기는 하지만 안정성이 높은 주담대 고객은 이미 은행권의 주택담보인정비율(LTV)과 총부채상환비율(DTI) 완화로 고객들이 썰물 빠지듯 빠져나가고 있다. 실제로 7월 1,808억원 규모였던 신협의 주택담보대출 증가액은 정부의 주담대 규제 완화 이후 8월 116억원으로 10분의1 이하로 줄었고 9월에도 155억원에 그쳤다. 상호금융업계 관계자는 "주담대를 주로 하던 아파트 밀집 지역에 있는 지역 법인들은 대출 고객의 발이 완전히 끊긴 상태"라고 전했다.

주담대가 줄어든 만큼 여신을 늘리기 위해 상대적으로 비우량 담보인 토지와 상가 담보대출에 손을 뻗기 시작했지만 이 역시 11일 정부의 상호금융권 대출 규제로 은행과 비슷한 수준의 담보인정비율 규정이 도입되면 더 이상의 확장이 어렵게 됐다.

정부는 상호금융이 설립 취지에 맞는 관계형 금융을 통한 신용대출에 주력해야 한다는 입장이다.

취지야 좋지만 문제는 상호금융권이 신용대출을 할 아무런 준비도 돼 있지 않다는 데 있다. 6등급 이하의 저신용자 고객 비율이 40%에 육박하는 상호금융권에서는 은행보다 철저한 대출 심사와 관리, 그리고 인력이 필요하다. 상호금융업계 관계자는 "신용대출은 시스템과 인력도 있어야 하지만 노하우가 중요한 상품인데 그간 담보대출에 집중하다 보니 이런 내공을 갖추고 있는 곳이 거의 없다고 보면 된다"며 "상호금융이 신용대출을 늘리게 되면 대부업체에서 상호금융에 조합원으로 들어가 대출을 받아서 자기네 빚을 갚으라고 할 수도 있다. 꼭 강요가 아니더라도 더 저렴하게 돈을 빌릴 수 있다면 높은 금리의 대출(대부업대출)을 먼저 갚고 더 싼 대출(상호금융대출)을 늦게 갚는 것이 당연하지 않겠느냐"고 내다봤다.

또 다른 상호금융업계 관계자는 "LTV 완화에 연이어 대출 기준을 강화한 것은 상호금융업계는 영업을 접으라는 얘기나 다름없다"며 "사기업과는 달리 상부상조 정신으로 만든 금융이라지만 땅을 파서 먹고사는 것은 아니지 않느냐"며 "이익을 낼 수 없으면 저신용자에게 어떻게 대부업이나 저축은행보다 낮은 금리로 돈을 빌려주며 사회 공헌 사업은 또 무슨 돈으로 하느냐"고 울분을 토했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >