|

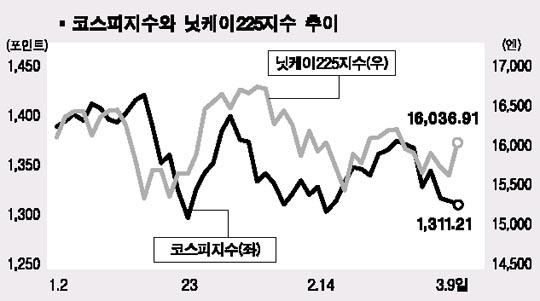

“단기적인 불확실성은 해소됐지만 더 큰 산이 남아 있다.” 9일 일본은행의 유동성 축소 결정은 국내 증시의 불확실 요인 중 하나를 제거해줬다는 차원에서 단기적으로는 긍정적인 영향을 미칠 것으로 풀이된다. 전문가들은 시장이 예상했던 시기에 예상했던 수준의 정책결정이 내려짐에 따라 시장에 미치는 파장이 크지 않을 것으로 보고 있다. 황창중 우리투자증권 투자전략팀장은 “일본이 단계적인 통화축소정책에 나서기로 함에 따라 그동안 시장에 악재로 작용했던 글로벌 유동성 축소 우려는 단기적으로 완화될 전망”이라며 “다만 금리정책의 무게중심을 일본보다 미국에 더 크게 둔 만큼 이달 말 미국의 FOMC가 임박하면 다시 불확실 요인이 부각될 것”이라고 설명했다. 하지만 엔캐리트레이드 청산에 대한 우려가 현실화될 경우 일본에서 저금리 자금을 빌려 우리나라를 비롯한 신흥 아시아 시장에 투자된 자금의 환매 움직임이 일 가능성도 배제할 수 없다. 장창수 동양종금증권 애널리스트는 “통화긴축에 따른 일본의 경기둔화 우려와 지금까지 투자된 자금의 환매 움직임이 일어날 경우 일본은 물론 국내 증시에도 큰 악재가 될 것”이라고 말했다. 한국금융연구원의 신용상 박사도 “일본의 통화정책 기조 변화가 아시아 자금 이탈의 원인이 될 수 있다”며 “미국ㆍ유럽에 이어 앞으로 일본까지 금리인상에 나설 경우 국내 증시도 위축될 것”이라고 말했다. 관건은 글로벌 금리인상 속도다. 일본이 머지않아 제로 금리를 포기하고 미국이 금리를 급격히 인상할 경우 국내 증시는 적잖은 암초에 부딪치게 된다는 것. 하지만 이날 일본 증시가 오히려 2.6%의 상승세로 마감한 점 등을 미뤄볼 때 이 같은 우려가 ‘기우’에 그칠 것이라는 의견도 제기되고 있다. 황 팀장은 “금리 인상은 경기회복과 유동성 위축이라는 양면성이 있는데 현재로서는 경기회복에 따른 ‘양’의 효과가 크다고 본다”며 “일부 펀드가 아시아 시장에서의 자금이탈 우려를 미리 반영해 자금을 뺄 수도 있지만 주가 급락을 일으키지는 않을 전망”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >