|

|

● IRP

금융사별 수익률 최대 8배… 원리금 비보장형 가입해야

● 재형저축

최고 4.6%… 7년 기간 부담땐 3년 유지한 뒤 해지해도 이득

● 소장펀드

가입시 5.4% 이자 수취 효과… 원금 손실 가능성 꼭 인지를

지난 12일 한국은행은 가보지 않은 길에 들어섰다. 기준금리를 2%에서 1.75%로 낮춘 것. 사상 최초로 기준금리 '1% 시대'가 도래한 것이다. 사상 처음 가보지 않은 길을 걷게 된 것은 투자자들도 마찬가지다. 당장 돈을 어떻게 굴려야 할지 재테크가 고민이다. 기준금리 인하에 따라 시중은행들이 대거 예·적금 금리를 낮추고 있기 때문이다.

1%대 예·적금 금융상품 가입은 더 이상 재테크라 부를 수 없다. 이럴 때일수록 관심 받는 상품은 단연 '절세 상품'이다. 이자를 더 받을 수 없다면 세금이라도 아껴야 하기 때문이다. 전문가들은 퇴직연금계좌(IRP), 근로자재산형성저축(재형저축), 소득공제장기펀드(소장펀드) 등 일명 '절세 삼둥이' 상품 중 하나라도 갖고 있지 않다면 반드시 가입하라고 권유한다.

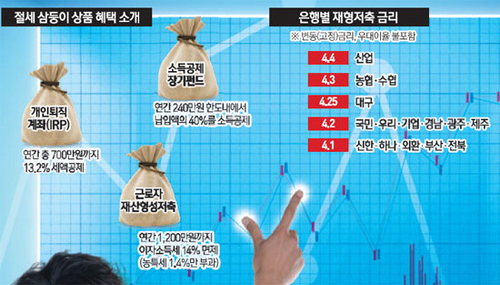

IRP는 연초부터 급부상한 절세상품이다. IRP 가입자는 올해부터 개인연금저축 납부액과 합산해 연간 총 700만원까지 13.2%의 세액공제 혜택을 받을 수 있어서다. 시중은행, 보험사, 증권사 등 어디서나 가입이 가능하니 수익률을 비교해 보고 가입을 결정하는 것이 좋다.

재형저축과 소장펀드는 조세특례제한법에 따라 올해 말까지만 한정 판매되니 사라지기 전에 서둘러 가입해야 한다.

재형저축은 이자소득세(14%)가 면세되는 절세혜택이 있는데다 최대 연 4.6%의 금리를 제공해 기준금리 1% 시대에 가입 유인이 커졌다. 7년 고정금리 상품과 3년 고정금리 후 4년 변동금리 상품이 있다. 3년 고정금리는 기본금리 3.4~4.3%에 우대금리를 0.2~0.6%포인트 제공해 3년간 최고 4.5%를 제공한다. 7년 고정금리는 최대 연 3.5%의 금리 혜택을 볼 수 있다. 금리 불확실성이 큰 현 시점에서는 두 상품 모두 가입하는 것도 방법이다. 소장펀드는 납입액의 40%를 소득공제해주는 상품이다. 소장펀드는 저금리로 인해 뭉칫돈이 은행에서 주식시장으로 흘러들어오는 상황을 감안하면 세제혜택뿐 아니라 투자수익까지 덤으로 노리는 '양수겸장'의 매력을 갖췄다고 평가할 만하다.

직장인 김둘리(30·가명) 씨는 지난 12일 한국은행이 기준금리를 1.75%로 기존보다 0.25%포인트 내리자 고민에 빠졌다. 어김없이 시중은행 예·적금 금리가 내려갈 것이라 생각했기 때문이다. 아니나 다를까. KB국민은행의 국민수퍼정기예금(1년)은 연 1.8%로, 우리은행의 우리유후정기예금은 1.75%, 신한은행의 신한S드림 정기예금 1.7%로 금리가 낮아졌으며 국민은행의 직장인우대적금은 2.1%로, 외환은행의 넘버엔월복리적금은 2.1%로 각각 내려갔다. 정기 예·적금만으로 재테크를 하던 김 씨는 기준금리 1% 시대에 절세 상품이 각광 받고 있다는 사실을 알고 은행을 찾았다. 은행 창구에서는 IRP, 재형저축, 소장펀드 등 일명 절세 삼둥이 세트를 가입하라고 권유했다. 김 씨는 앉은 자리에서 모든 상품에 가입하기로 결정했다.

기준금리 1% 시대를 맞아 절세 상품들이 재조명되고 있다. 김 씨와 같은 직장인들은 탈 예·적금을 적극 검토하고 있다. 펀드 가입, 주식 투자 등 공격적인 재테크 전략을 취할 수도 있지만 그 전에 꼭 검토해 봐야 하는 것이 절세 상품이다. 그런 의미에서 퇴직연금계좌(IRP), 근로자재산형성저축(재형저축), 소득공제장기펀드(소장펀드) 등 일명 '절세 삼둥이' 상품 가입은 필수가 돼 버렸다.

IRP는 올해를 대표하는 상품이 될 것으로 전망된다. 올해부터 개인연금저축 납부액에 더해 연간 총 700만원까지 13.2%의 세액공제 혜택을 받을 수 있다. 그래서인지 일부 시중은행들에서는 유치 과열 현상까지 나타날 정도다. IRP 홍보는 은행에서 많이 하지만 가입은 보험사, 증권사 등 금융기관 어디서나 할 수 있다. 따라서 수익률을 첫번째 선택 덕목으로 삼고 가입할 것을 권유한다. 지난해 IRP 수익률은 금융기관별로 최대 8배까지 차이가 나기 때문이다.

금융감독원 퇴직연금 수익률 비교공시에 따르면 퇴직연금 적립금 1조원 이상인 금융사 20곳 중 지난해 원리금 비보장형 IRP 수익률 1위는 미래에셋생명인 것으로 나타났다. 이 회사 IRP 수익률은 5.37%로 LIG손해보험(0.65%) 대비 약 8배 차이를 보인다.

국민은행이 5.19%로 그다음을 이었으며, NH투자증권(4.76%), 한화생명(4.57%), 미래에셋증권(4.52%), 산업은행(3.99%), 삼성생명(3.74%), HMC투자증권(3.43%), 삼성증권(3.1%), 한국투자증권(3.05%), 기업은행(2.79%), 외환은행(2.77%), 농협은행(2.64%), 삼성화재(2.61%), 우리은행(2.41%), 신한은행(1.98%), 교보생명(1.74%), 롯데손해보험(1.7%), 하나은행(1.38%) 순으로 뒤를 이었다. 전문가들은 IPR 가입 시 원리금 보장형 보다 원리금 비보장형 상품을 가입하라고 조언한다. 원리금 보장형은 각 사업자가 결정하는 제시 금리(공시이율)에 연동돼 금융사별 운용 능력을 객관적으로 판단하기 어렵다는 이유다.

재형저축은 최고 연 4.6%의 금리를 제공하는데다 이자소득세(14%)까지 면제해주는 혜택이 있어 기준금리 1% 시대의 '머스트해브(MUSTHAVE)' 상품으로 손꼽힌다. 단, 근로소득자의 경우 직전 연도 총 급여 5,000만원 이하, 사업소득자는 직전 연도 소득금액 3,500만원 미만일 시 가입할 수 있고 7년 이상 유지해야 비과세 된다는 점은 유의할 필요가 있다.

재형저축 상품은 크게 고정금리와 변동금리로 나뉜다. 고정금리 상품은 금리를 7년 일괄고정한다는 의미이며, 변동금리 상품은 최초 3년을 고정금리로 제공하고 이후부터는 변동금리를 적용한다.

변동금리 상품 중 산업은행의 KDB드림재형저축은 기본 이율 4.4%에 우대이율 0.2%포인트를 합해 총 4.6%의 고금리를 제공한다. 기본 이율 기준 농협·수협은행 4.3%, 대구은행 4.25%, 국민·우리·기업·경남·광주·제주은행 4.2%, 신한·하나·외환·부산·전북은행 4.1% 순이다. 고정금리 상품 중 국민은행의 고정금리형 KB국민재형저축은 우대이율 포함해 최고 3.5%의 금리를 제공한다. 기본 이율 기준 신한·우리·경남은행 3.2%, 하나·농협·부산·광주은행 3.1%다.

7년이라는 기간이 부담스럽다면 재형저축을 3년짜리 적금이라 생각하고 가입하는 것도 방법이다. 7년 이상 유지해야만 비과세지만 3년 이상 유지한 뒤 해지할 경우 중도해지이율이 기본이율(은행별 4.1~4.4%)이 적용되기 때문이다. 현재 시중은행에서 내놓는 3년짜리 적금상품에 가입한다고 해도 받을 수 있는 금리는 평균적으로 연 3.4%에 불과하기 때문에 재형저축이 제공하는 금리(4.1~4.4%)는 여전히 매력이 있다.

소장펀드는 올해 말까지 가입하면 10년 동안 납입한 금액의 100분의 40에 해당하는 금액을 근로소득금액에서 공제받을 수 있는 상품이다. 총급여 5,000만원 15%의 소득세율 구간을 적용 받는 근로소득자는 최대 32만4,000원의 절세 효과(농특세 20% 부과)를 볼 수 있다. 이는 가입과 동시에 5.4%의 이자를 수취한다는 의미와도 같다.

소장펀드는 원금 손실 가능성이 있다는 사실을 반드시 인지해야만 한다. 따라서 높은 수익률이 가입 전제조건이다. 펀드평가 업체 제로인에 따르면 현재 판매되는 60개 소장펀드 가운데 설정 후 4% 이상 수익률을 기록한 펀드는 27개 정도다. 이 중 '현대인베스트먼트로우프라이스장기소득공제자(27.98%)' 'IBK중소형주코리아소득공제자(19.69%)' 등은 수익률이 10%를 웃돌고 있다.

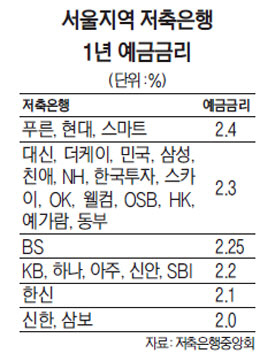

시중은행 보다 1%P 높은 저축은행 공략을 신무경 기자 |