|

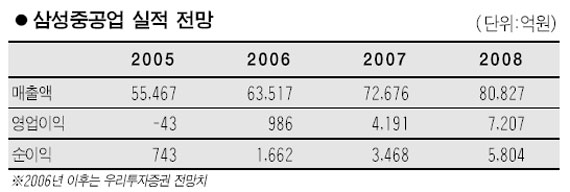

고가선 비중이 점차 늘면서 삼성중공업의 수익성이 빠른 속도로 개선될 것으로 분석됐다. 23일 우리투자증권은 “고가에 수주한 선박들이 올해부터 본격적으로 건조되면서 매출로 인식될 것”이라며 “도크 회전율 상승으로 건조척수도 확대될 전망이어서 올해와 내년 매출액 전망치를 각각 3.5%, 5.1% 상향 조정한다”고 밝혔다. 올해 매출액 전망치는 기존 7조227억원에서 7조2,676억원으로 내년 매출액 전망치는 7조6,926억원에서 8조827억원으로 각각 올랐다. 우리투자증권은 또 삼성중공업의 영업이익률과 주당순이익(EPS) 역시 2007년 5.8%와 1,502원, 오는 2008년 8.9%와 2,514원으로 전망하는 등 급속하게 수익성 개선이 이뤄질 것으로 내다봤다. 단 원화강세와 원자재 비용 증가 등을 감안해 올해 영업이익은 기존에 추정했던 4,466억원에서 4,191억원으로 소폭 하향 조정했다. 그러나 올해 분기별 영업이익은 증가세를 나타낼 것으로 전망했다. 지난해 영업이익은 986억원으로 흑자전환에 성공했지만 아직 남아 있던 저가의 선박 물량이 매출로 인식됐고 원화강세의 영향을 받아 당초 예상치보다는 미흡했다고 우리투자증권은 설명했다. 반면 경상이익은 전년 대비 121.6%나 급증한 2,112억원을 기록했는데 이는 적극적인 환리스크 헤지로 선도거래 이익규모가 확대됐기 때문으로 분석했다. 한편 신조선가가 예상 외의 호조를 나타내고 있다는 점도 삼성중공업의 주가 상승을 견인할 것으로 우리투자증권은 예측했다. 또 세계 조선시장이 공급자우선 시장으로 전환됐다는 점, 원화강세 및 높은 후판가 등이 반영되면서 선가상승 유인이 나타나고 있다는 점도 긍정적으로 평가했다. 송재학 우리투자증권 애널리스트는 “클락슨 신조선가지수가 현재 168포인트의 견조한 흐름을 이어가고 있으며 삼성중공업의 수주 모멘텀도 지속될 것으로 보여 주가 상승세가 예상된다”고 말했다. 이에 따라 ‘매수’ 투자의견과 목표주가 2만5,000원을 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >