|

국내 은행들이 해외로 눈을 돌리고 있다는 것은 어제오늘의 얘기는 아니다.

하지만 과거에 비하면 은행의 절박감은 훨씬 커졌다. 국내시장이 고령화와 저금리로 갈수록 파이가 줄어들고 있다는 점에서 해외 사업의 성공 여부가 향후 금융산업을 주도할 수 있느냐를 가늠하는 척도로 간주되고 있기 때문이다. 그러나 해외 공략의 성과는 아직 크게 미흡하다.

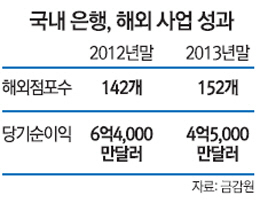

금융감독원에 따르면 지난해 말 기준 국내 은행들은 34개국에 152개의 해외 점포를 운영해 지난 2012년 대비 해외 점포 수는 10개 증가했고 자금 규모도 778억4,000만달러로 88억2,000만달러 증가했다.

하지만 지난해 국내 은행 해외 점포의 당기순이익은 4억5,000만달러에 불과했다. 전년 당기순이익 6억4,000만달러에서 오히려 퇴보한 것이다.

국내 은행의 해외 공략이 전략적 한계를 드러내고 있음을 보여주는 증표라는 분석이다.

특색 없이 단순히 해외 네트워크 구축에 의의를 두고 '플래그십스토어' 형태로 진출해서는 안 된다는 지적이 많다.

한 금융지주 임원은 "은행별로 비슷한 전략에서 벗어나 각 은행의 특성과 핵심역량을 적극 활용한 진출전략이 필요하다"며 "특히 순환보직 인사나 단기적 시각의 해외영업, 본사 중심의 의사 결정 등 기존 관행을 떨쳐야 해외 진출에 성공할 가능성을 높일 수 있다"고 말했다.

전문가들은 진출지역과 사업부문에 대한 선택과 집중 전략을 추진하고 해외법인의 독자경영을 보장해줘야 한다고 입을 모은다.

금융연구원 관계자는 "현지에 진출한 중소기업이나 현지 고객을 상대로 영업을 하는 데 있어 인력이 국내처럼 3년 단위로 순환되는 경우 인적 네트워크 구축을 통한 관계형 금융은 거의 불가능하다"며 "정부가 최근 규제개혁을 통해 국내 금융사들의 해외법인의 경우 겸업 등에 있어 현지법을 따르도록 했지만 보다 전향적인 자율경영을 보장해줘야 한다"고 말했다.

그는 "금융사들은 현지 지점 법인장의 임기를 늘리고 이들에게 전결권과 함께 면책 범위를 확대해주는 전략이 필요하다"고 조언했다.

그런 맥락에서 중국과 인도·베트남 등에 비교적 빨리 진출했던 신한은행이 현지인 지점장 채용을 확대하고 하나은행 인도네시아법인의 현지 직원 비율이 97%에 이르는 점 등은 긍정적인 대목이다.

당국 차원에서 해외 감독 당국과의 네트워크를 끈끈하게 쌓아놓을 필요성도 나온다. 특히 국내 은행 지주사들이 해외에 진출하는 데 있어 신흥국의 경우 높은 진입장벽으로 현지 영업에 제약을 받고 있는데 금융 당국의 외교력이 풀어줘야 할 부문이 적지 않다. 해외 포지션이 높은 수출입은행이나 산업은행과 같은 국책은행과 민간은행의 공조 체계를 강화할 필요성도 커지고 있다.

서병호 금융연구원 연구위원은 "현지 규제장벽을 낮추고 인허가시 차별을 받지 않으려면 금융외교가 매우 중요하다"며 "국내 은행들은 여러 지역에 지나치게 중복적으로 진출하지 않고 사업적으로 성공 가능성이 높은 지역으로 대규모 진출을 하는 방법을 고려해야 한다"고 지적했다

은행뿐만 아니라 현지 금융회사에 대한 관심을 주문하는 목소리도 적지 않다.

해외 현지 규제가 강화되면서 우회적인 진출을 모색해야 한다는 지적인 셈. 특히 동남아의 캄보디아·미얀마 등의 경우 은행법인이 아직 발달하지 않은 미개척지인 만큼 일단 금융업에 뛰어들어 시장 선점효과를 노릴 만하다는 것이다. 한 금융계 고위인사는 "규제 강도가 덜한 마이크로파이낸스 설립 등에 우선적으로 나선 뒤 활로를 모색하는 것도 대안이 될 수 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >