|

결국 판도라의 상자가 열린 것인가.

대부업 대출정보(CB) 공유는 금융계의 오랜 논쟁거리였다. 그 동안 대부업체는 정식 금융기관 테두리 밖에 머물렀기 때문에 은행이나 여신전문금융, 저축은행처럼 은행연합회에 대출 정보를 제공하지 않았다. 대신 한국신용정보(NICE)와 한국신용평가(KIS)가 대부업계를 양분해 각각 대부업체 CB를 관리해오다 지난 2008년 한신정이 한신평을 인수하며 지금의 나이스신용평가정보에서 대부업체 통합 CB를 관리하고 있다. 대부업체 CB공유가 수면위로 올라오기 시작했던 것도 비슷한 시점이다.

저축은행들은 부동산 프로젝트파이낸싱(PF)으로 몸집을 부풀려오다 지난 2008년 글로벌 금융위기 이후 부실이 발생했다. 이때 새로운 먹거리로 눈을 돌린 것이 소액신용대출이었다. 하지만 저축은행과 상당부분 고객이 겹치는 대부업체의 대출정보를 확보하지 않는 한 리스크 관리가 어렵다고 판단했다. 이때부터 줄곧 저축은행은 대부업 CB를 공유해야 한다고 요구해왔다.

감독당국도 더 이상 시간을 끌 수 없었다. 지난 5월 퇴출된 솔로몬ㆍ한국ㆍ미래ㆍ한주 등 4개 저축은행을 비롯해 3차례에 걸친 구조조정으로 24곳이 문을 닫았기 때문이다.

결국 금감원은 나이스신용평가에 대부업 대출 이용고객 127만명의 대출 정보를 온라인(홈페이지 및 신용송부인증서비스 등)으로 공개토록 지시했다.

◇온라인 공개는 '우회 전략'=금융감독원이 나이스신용정보에 대부업 CB 온라인 공개를 지시한 것은 일종의 '우회전략'이다. 당초 논의됐던 대부업 CB 공유 방법은 여타 금융권처럼 신용정보법 시행령에 의해 은행연합회에서 통합 CB를 관리하는 방식이었다. 그런데 문제가 있었다. 법 상 대출정보 제출 의무를 가진 곳은 '금융기관'으로 명시돼있는데 현재 대부업체들은 정식 금융기관이 아니다. 이 때문에 대부업 CB를 공유하기 위해서는 신용정보법을 개정하거나 대부업체를 정식 금융기관으로 인정해야 한다는 딜레마가 존재했다.

금융위원회가 지난 2010년에 제도권 금융기관과 대부업 CB공유를 추진하다 이를 철회했던 것도 같은 줄기다. 특히 금감원의 입장이 난처했다. 권혁세 금감원장이 최근 들어 가계부채 및 다중채무자 문제 해소를 위해 대부업 이용을 자제해달라고 발언해왔기 때문이다.

결국 금감원은 지난 5월 권 원장의 특별지시로 나이스신용평가에 대부업 CB 온라인 공개를 요구하게 됐다. 금감원은 일단 "이번 지시사항은 제도권 금융기관과의 대부업 CB공유와는 별개의 문제"라고 선을 긋고 있다.

하지만 실상은 다르다. 현재 대부업 대출정보를 볼 수 없는 시중은행이나 캐피탈, 저축은행 등은 대출 신청자에게 나이스신용평가가 제공하는 본인열람정보를 통해 대부업 대출정보를 제공받아 서류를 제출하도록 요구하고 있다. 문제는 나이스신용평가가 개인의 대출 정보를 '우편'방식으로만 송부하다 보니 업무 처리에 이틀 가량이 소요됐다. 이 기간 중에 대출 신청자는 대부업 대출정보를 요구하지 않는 여타 금융기관을 다시 찾아나서 대출을 받아왔다. 하지만 CB를 온라인으로 공개하면 대출 창구에서 실시간으로 대부업 대출 정보를 조회할 수 있다. 사실상 전 금융권에 대부업 CB를 공유하는 길이 열린다.

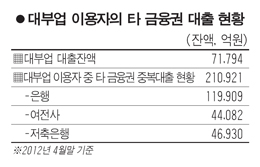

◇대부업 이용고객들 '퇴출 위기'=대부업계에서는 금감원의 지시로 이르면 8월부터 대부업체와 정식 금융기관을 동시에 이용중인 85만명의 고객들이 불이익을 받을 것으로 예상한다. 이들 고객의 대부업체 이용잔액은 지난 4월말 기준 7조1,749억원에 불과하다. 반면 이들이 금융기관에서 중복으로 이용하고 있는 대출 잔액은 21조921억원으로 세 배에 달한다. 특히 은행이나 저축은행, 캐피탈에서 중복 대출을 이용중인 다중채무자도 상당수 존재한다.

CB가 공개될 경우 제도권 금융기관들이 채권 회수에 나설 위험이 높은 고객들이다.

대부업체의 한 관계자는 "금융기관들이 대부업 이용 실적을 이유로 만기 연장을 거부하거나 한도를 축소한다면 곧바로 연쇄 부실이 발생할 수 있다"고 우려했다.

대부업 이용 고객 역시 정보 공개에 반발한다. 한국대부금융협회가 대부업 이용고객을 대상으로 실시한 설문 결과 응답자의 74%가 공개를 반대했다. 일부 고객들은 "대부업 CB가 금융권과 공유될 경우 대출 기록이 남지 않는 사금융을 이용하겠다"고 응답했다. 자칫 대부업 CB 공개가 불법 사금융 시장 확대를 불러 올 수 있음을 시사한다.

대부업계의 반발도 거세다. 대부업체들은 당국이 이번 방침을 강행할 경우 대부업 CB파기까지도 불사하겠다며 저항하고 있다. 대부금융협회 관계자는 "CB공개가 불가피하다면 최소한 연체정보를 공개하는 선에서 당국과 협의해보겠다"면서도, "일부 업체는 고객 보호 차원에서 CB를 파기하겠다는 입장"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >