|

|

|

|

롯데하이마트가 롯데쇼핑과 본격적인 시너지효과를 내며 올 하반기에도 지속적인 성장을 이어갈 것으로 예상된다. 특히 2ㆍ4분기 어닝 서프라이즈를 기록한 만큼 성장에 대한 시장의 기대도 점차 높아지고 있다.

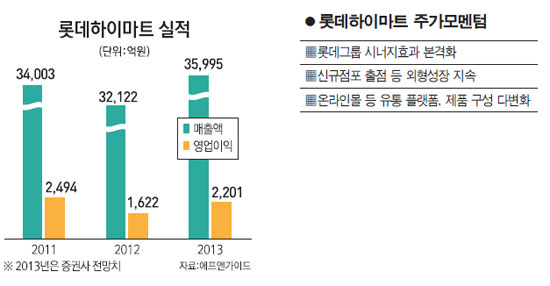

롯데하이마트의 2분기 매출액은 지난해 같은 기간보다 25.3% 증가한 9,212억원, 영업이익은 96.3% 늘어난 647억원으로 집계됐다. 2분기 실적 호조가 예상되면서 증권가에서는 롯데하이마트에 대한 실적 컨센서스도 꾸준히 상향 조정됐지만, 이를 뛰어넘는 어닝서프라이즈를 기록한 것이다.

여영상 한국투자증권 연구원은 "롯데하이마트의 2분기 실적은 예상을 크게 웃돌며 외형성장과 마진 개선이 동시에 나타났다"고 평가했다. 여 연구원은 "4월부터 시작된 판촉 강화와 5월 전국 동시세일 등이 큰 영향을 미쳤다"며 "예년보다 빨리 시작된 무더위로 에어컨 매출이 크게 늘었고, 대형 냉장고와 세탁기 판매도 양호했다"고 설명했다.

롯데카드와의 시너지도 긍정적이었다. 롯데하이마트는 롯데카드 구매금액에 대해 100만원 한도 내에서 8% 할인을 제공했다. 현대카드도 일부 제품에 대해 10% 할인을 제공하는 등 카드회사의 적극적인 프로모션이 하이마트의 가격경쟁력을 높여주며 매출 성장을 이끌었다는 평가다.

롯데하이마트는 하반기에도 성장세를 이어갈 것으로 예상된다. 특히 롯데마트와의 시너지효과가 본격화되며 유통주 중에서도 높은 성장성을 보일 것이라는 분석이다.

롯데마트의 대표적인 가전매장인 디지털파크 잠실ㆍ구로점이 지난 6월과 7월 하이마트로 전환했다. 잠실점은 1,200평 규모로 연간 350~400억원의 매출이, 구로점은 600평 규모로 연간 150억원 수준의 매출이 예상된다.

디지털파크는 3분기 이후 3~4개 점포를 추가로 하이마트로 전환하고, 궁극적으로는 기존 15개 점포를 모두 하이마트로 전환한다는 계획이다. 현재 롯데마트 디지털파크는 연간 매출액이 점포당 300억원 수준으로 하이마트 전환 후 통합구매, 규모의 경제로 수익성 개선이 기대된다.

차재헌 동부증권 연구원은 "디지털파크의 하이마트 전환으로 기대되는 매출 기여는 연간 2,000억원 내외로 추정되고, 영업이익률은 곧바로 하이마트 수준으로 상승할 것으로 보인다"며 "대규모 상권의 신규 점포 출점이라는 측면에서 하이마트에게 새로운 시도가 될 것"이라고 내다봤다.

이 외에도 롯데쇼핑을 통한 인도네시아 등 해외진출 가능성, 온라인몰 등 유통 플랫폼과 제품 구성 다변화 등 롯데하이마트의 중장기 성장성도 긍정적이라는 평가다.

차 연구원은 "롯데하이마트는 1위 가전 전문점으로 브랜드력을 유지하고 있고, 여러가지 유통업종에 대한 규제에도 불구하고 신규 출점을 지속하고 있다"며 "제습기 등 새로운 가전 카테고리와 IT 신제품 출시가 지속되는 등 장기적으로 국내외에서 롯데그룹과의 의미있는 시너지가 가능하다"고 분석했다.

이를 바탕으로 증권사들의 롯데하이마트 실적추정치도 지속적으로 상향 조정되고 있다. 금융정보업체 에프앤가이드에 따르면 롯데하이마트 연간 매출액 추정치는 지난 5월에 3조4,608억원에서 8월에는 3조5,934억원으로 높아졌다. 같은 기간 영업이익 추정치는 2,091억원에서 2,181억원으로 상향 조정됐다.

롯데하이마트의 3분기 실적은 2분기에 비해 다소 둔화될 가능성도 있다. 2분기에 에어컨 수요가 조기 발생해 3분기 수요가 크지 않고, 제습기 등 2분기 성장을 주도했던 킬러 아이템 판매가 제한적일 것으로 전망되기 때문이다. 그러나 이를 반영한 이후 본격적인 주가 상승 가능성이 높다는 전망도 나온다. 남성현 흥국증권 연구원은 "4분기 김치냉장고 등 계절성 상품판매 증가와 지난해 일시적으로 반영한 인건비 등을 감안할 때 하반기로 갈수록 실적에 대한 기대치는 더욱 높아질 전망"이라며 "이에 따라 롯데하이마트의 주가 상승도 더욱 탄력 받을 수 있을 것"이라고 예상했다.

[애널리스트가 본 이회사] 디지털파크 매장 흡수 전환… 추가 매출 기대 정연우 대신증권 리서치센터 연구위원 |