LCD패널社 설비투자 확대 ‘수혜’<BR>식각재료부문 매출 급성장등 실적 모멘텀<BR>2분기 영업이익률 21%로 수익구조 탄탄<BR>외국인 매수세 힘입어 주가도 상승세 돌입

TFT-LCD 및 반도체용 화학약품 제조업체인 테크노세미켐(사장 정지완ㆍ사진)은 하반기 LCD패널업체의 설비투자 확대에 따른 수혜가 예상된다. 이에 따라 TFT-LCD용 식각재료 매출증가 등 실적 모멘텀이 살아나, 주가도 상승흐름을 이어갈 것으로 전망됐다.

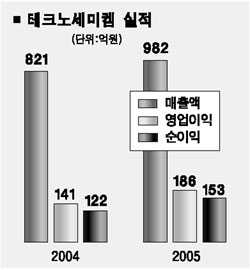

삼성전자와 LG필립스LCD 등의 6세대와 7세대 라인 증설이 완료되는 4분기부터 테크노세미켐의 본격적인 매출 증가가 예상된다. TFT-LCD 식각재료 부문은 지난해 전체 매출의 42%를 차지한데 이어 올해 48%까지 늘어나고 내년과 2007년에는 각각 62%, 72%선까지 증가할 전망이다. 이는 주 매출처인 삼성전자와 LG필립스LCD 등은 8세대 이상 LCD라인에 대한 설비증설을 지속적으로 추진할 것으로 예상되기 때문이다.

테크노세미켐은 식각재료시장의 독과점적 지위를 확보해 수익구조도 매우 좋은 편이다. 지난해 17%였던 영업이익률이 2007년에는 21%로 높아질 것으로 예상된다. 올 2분기의 영업이익률도 이미 21.1%로 1분기 14.9%에 비해 크게 개선됐다. 회사관계자는 “내부적인 생산성 향상 운동 효과와 공정개선을 통한 생산원가 감소 및 물류시스템 변경으로 원가구조가 크게 개선됐다”고 말했다

이미 상승세에 돌입한, 주가도 긍정적인 흐름을 이어갈 전망이다. 현재 테크노세미켐의 주가는 최근 강세장에서 저평가된 주식에 대한 투자자들의 관심이 높아지면서 외국인 매수 등에 힘입어 7월초에 비교해 74.2%나 올라 12일 1만800원을 기록했다. 일부에서는 현 주가는 최근 주가 급등에 따라 밸류에이션 상 메리트가 축소됐다고 지적하기도 했다.

하지만 테크노세미켐의 주가가는 아직 해외 동종업체에 비해 할인 거래된 상태이며 하반기이후 LCD 식각재료부문 매출의 급성장이 기대되기 때문에 상승여력은 충분하다고 전문가들은 지적했다.

김동원 현대증권 연구원은 “테크노세미켐과 동종업체인 ATMI, MEMC 등은 미국 주식시장에서 시장대비 할증 거래되고 있는 반면에 테크노세미켐은 여전히 시장대비 할인거래되고 있다”고 말했다.

테크노세미켐 주식은 물량부담도 적은 편이다. 윤성철 테크노세미켐 재무담당 이사는 “20년 동안 무차입경영을 해오면서 CB 등을 발행한 적이 없다”며 “주가 상승시에 대규모 차익실현 매물이 나와 주가상승의 발목을 잡는 일은 없을 것”이라고 말했다. 이어 “유통물량을 늘리기 위해 작년 5월에 1,000원에서 500원으로 액면분할까지 했다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >