| | 홍 성 태 굿모닝신한증권 압구정로얄지점장 |

|

최근 주식시장이 원화강세와 증시수급 부담으로 대형 수출주가 답보상태를 보이면서 자산가치, 인수합병(M&A), 자원개발 등의 재료를 지니고 있는 내수 중견기업 중심의 상승세가 이어지고 있다.

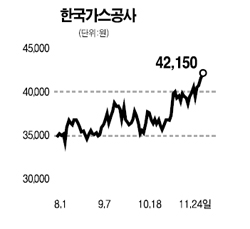

이에따라 자원개발주이면서 고배당 종목인 한국가스공사의 투자매력도가 부각되고 있다.

한국가스공사는 매년 일정수준이상의 배당을 하면서 그동안 대표적인 배당투자 종목으로 꼽혀왔는데 앞으로도 설비투자와 해외자원개발(E&P)사업 관련 투자비용이 증가하는 가운데도 일정수준 이상의 배당수익률은 유지될 것으로 보인다.

배당을 통한 안정적인 수익 뿐만 아니라 성장형 기업으로 탈바꿈하면서 이익 등이 늘어날 것으로 예상되는 점도 긍정적이다.

올해 설비증설에 힘입어 공급마진이 늘어나고 있으며 정부의 해외자원개발(E&P)사업 지원 정책에 따라 2007년부터 정부의 규제가 완화될 경우, 영업이익 및 경상이익이 시장의 예상치를 웃돌 가능성이 높다.

목표가로 4만6,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >