인수 후에도 곳곳 추가부실 드러나<br>2008년이후 매각 10곳중 9곳 매년 증자 '돈 먹는 하마' 전락<br>예금 받는 유혹에 실사는 소홀 단맛 보려다 쓴맛만 톡톡히 봐<br>부동산 PF 부실 허다… 신규 수신 갈수록 줄어 누적적자 해결 요원

스탠다드차타드(SC)는 지난 2008년 초 예아름저축은행을 예금보험공사에서 1,500억원에 인수했다. 당시 업계에서는 SC의 고액 베팅이 화제였다. 돈을 너무 많이 썼다는 것. 하지만 소매금융에 강한 SC의 경영 노하우가 저축은행에 접목되면 시너지 효과를 낼 것이라는 평가가 지배적이었다. 3년여가 흐른 지금. 결과는 초라하다. 자산은 줄어들고 누적적자 해결은 요원하다.

새 주인을 만난 저축은행들이 '돈 먹는 하마'가 되는 모습이다. 부실을 막으려 해마다 증자하지만 건전성은 개선되지 않고 실적은 바닥이다. 모기업 입장에서는 신규 수익을 창출하려 저축은행을 인수했다가 부담만 지우는 미운 오리가 되고 있는 셈이다.

10일 금융계에 따르면 2008년 이후 다른 법인으로 인수된 저축은행 12곳 가운데 대전ㆍ고려 등 퇴출업체 2곳을 제외하고 증자를 실시한 곳은 10곳 중 9개에 달했다. 인수자들은 하나같이 대가를 톡톡하게 치르고 있다.

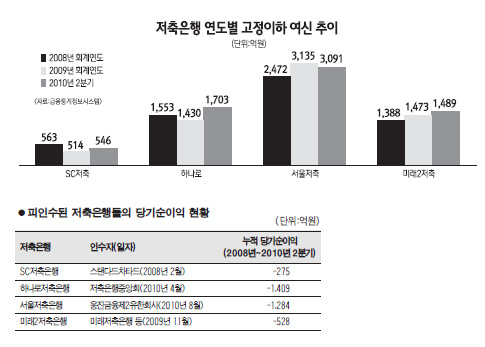

SC는 예아름을 인수한 후 두 차례에 걸쳐 719억원을 증자했다. 총 2,219억원을 투입한 셈. 그러나 인수 당시 6,852억원에 달했던 자산은 4,716억원(지난해 말 현재)으로 쪼그라들었다.

그나마 실적은 개선되고 있지만 누적적자를 해결하기에는 너무 많은 시간이 필요하다. 2009회계연도(2009년 7월~2010년 6월)와 2010회계연도(2ㆍ4분기 기준)에 총 33억원의 순이익을 기록했지만 인수 당해인 2008회계연도에 낸 당기순손실만 307억원이다.

2010년 8월에 웅진에 인수된 서울저축은행의 행보도 위태롭다. 웅진은 서울을 1,100억원에 인수한 데 이어 추가로 1,700억원을 넣었다. 1년도 안 돼 인수자금의 150%가 넘는 돈을 더 쏟아부은 것이다. 하지만 2008회계연도부터 2010회계연도 2ㆍ4분기까지 순손실 규모는 1,284억원에 달한다. 업계에서는 웅진 내에서 서울을 인수한 담당자들을 문책했다는 얘기까지 돌았다. 당초 전망보다 손실이 워낙 커서다.

미래와 토마토저축은행에 인수된 미래2(옛 한일저축)와 토마토2(옛 양풍저축)의 사정도 비슷하다. 인수 전후 투입된 증자액은 각각 939억원, 1,250억원. 인수액(미래2ㆍ723억원, 토마토2ㆍ412억원)을 크게 웃도는 자금이 추가 투입됐지만 실적은 바닥권이다. 두 곳은 2008년 이후 각각 528억원과 266억원의 당기순손실을 냈다.

한화그룹이 경영하는 한화저축은행(옛 새누리저축은행)도 계륵이다. 한화는 새누리 인수 후 2,580억원을 쏟아부었다. 한화는 2008년 11월 제일화재를 인수하면서 자회사였던 새누리까지 떠안게 됐다. 하지만 부동산 프로젝트파이낸싱(PF) 부실이 깊어지면서 밑 빠진 독이 됐다. 한화가 제일화재 최대주주인 김영혜씨의 지분 24.62%를 인수한 가격이 1,253억원임을 감안하면 배보다 배꼽이 더 크다.

삼화저축은행을 인수한 우리금융도 1,000억원의 증자를 한 데 이어 6월에는 예보에 800억원의 현금보전을 요구했다. 우량자산만 인수했지만 추가 부실이 드러났기 때문이다.

새 둥지를 튼 저축은행들의 경영상태가 좋지 않은 것은 뚜렷한 성장계획 없이 덜컥 인수부터 해놓은 경우가 많기 때문이다. 인수자 측은 "애초 부실이 심했기 때문에 이를 정상화하는 과정"이라며 "부동산 경기 침체와 저축은행 전체의 어려움이 경영난을 가중시키고 있다"고 해명한다.

그러나 예금을 받을 수 있다는 저축은행의 매력에 빠져 실사를 제대로 하지 않은 사례가 대부분이라는 게 업계의 설명이다.

저축은행은 인수 당시 정상여신으로 분류됐어도 시간이 흐르면 부실로 둔갑하는 경우가 많다. 자본잠식으로 부실 저축은행으로 지정된 곳은 전체 자산의 최소 절반 이상이 부실 대출인 것으로 보면 된다. 자산이 1조원이었다면 최소 5,000억원은 회수가 어려운 부실 대출이라는 얘기다. 그만큼 제대로 된 실사와 평가가 중요하다는 뜻이다.

부동산PF가 많은 저축은행은 특히 더하다. 사실상 신용대출인 PF의 특성상 대출이 부실화하면 쌓아야 할 충당금이 크게 늘어나 대규모 손실로 이어지는 경우가 허다하다.

실제로 서울저축은행의 경우 2008년 말 현재 2,471억원이던 부실 대출(고정이하여신)이 2010년 2ㆍ4분기 말 현재 3,091억원으로 증가했다.

금융계의 한 관계자는 "저축은행에 대한 부정적 인식이 커지면서 신규 수신은 줄어든 반면 기존에 있던 부실은 계속 커지고 있다"며 "저축은행은 시중은행보다 리스크와 수익모델 분석이 더욱 정교해야 하지만 이를 뒷받침할 인력이 부족하다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >