|

|

|

|

LG생명과학이 어닝 서프라즈를 기록하며 실적 개선 속도를 높이고 있다. 전문가들은 풍부한 신약 개발 성과 기대감과 해외 판매처 다변화 등으로 LG생명과학이 외형과 내실 모두 장기 성장 국면에 돌입했다고 입을 모은다.

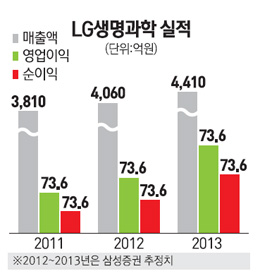

LG생명과학은 지난달 29일 작년 4ㆍ4분기 매출액은 전년 동기대비 29% 증가한 1,257억원, 영업이익은 730% 급등한 150억원을 기록했다고 밝혔다. 매출액은 시장 전망치(1,066억원)보다 20% 가량 웃돌았고 영업이익은 3배 넘게 높았다.

김혜림 현대증권 연구원은 "당뇨병치료제의 신흥시장 판권 계약 등의 수수료 수입이 반영돼 4분기 LG생명과학의 수익성이 크게 호전됐다"며 "정밀화학제품의 수출 성장과 고마진의 바이오의약품 판매 증가 등으로 전반적인 영업 개선세를 나타내고 있다"고 분석했다.

LG생명과학은 당뇨 치료제와 인성장 호르몬 등 의료사업부문과 정밀화학제품부문을 큰 축으로 사업 수레를 굴리고 있다. 신약 개발을 통해 의료사업부문이 수익성 개선을 책임지고 신흥시장 공략 등으로 해외 매출을 크게 늘리고 있는 정밀화학제품부문이 외형 성장을 이끌 것으로 전망된다.

정보라 한화투자증권 연구원은 "지난해 약가 인하의 충격으로 2% 내외의 영업이익률을 보이던 의약품 사업부는 올해 당뇨치료제와 혼합백신 출시 등 신제품 출시에 힘입어 점진적인 이익률 회복세가 예상된다"며 "정밀화학사업부는 농약 원료의 수출을 지속적으로 확대하고 있어 두자릿 수 성장률을 이어갈 것으로 전망된다"고 말했다.

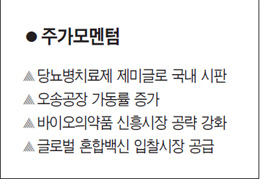

당뇨병치료제인 제미글로를 중심으로 올해 내수 부문의 탄탄한 성장세가 기대된다. 김혜림 연구원은 "제미글로와 뇌수막염 백신, 성형용 필러와 건강기능식품 등 의료보험 비급여 신제품의 매출이 확대될 것"이라고 설명했다. 신정현 삼성증권 연구원도 "제미글로의 국내 시판으로 약 70억원의 매출을 올리고 근골격계질환 패키지 매출도 40억원에 이를 것으로 보인다"며 "당뇨신약 신규 판매로 오송공장의 가동률이 높아지고 매출증대로 인한 고정비 절감 등으로 영업이익률도 5.4%로 높아질 것"이라고 내다봤다.

제품 경쟁력이 탄탄해 원화 강세에도 수출 물량은 끄떡 없다는 평가다. LG생명과학의 전체 매출액에서 수출 물량이 차지하는 비중은 46%로 절반에 육박한다. 환율이 하락하는 경우 제품의 달러화 가격이 상승해 해외시장에서의 가격 경쟁력이 떨어진다. 그럼에도 불구하고 LG생명과학의 유박스B와 유트로핀, 히루안플러스 등 주요 바이오의약품의 수출이 증가했고 정밀화학 제품도 판매 호조를 나타내 4분기 수출 물량은 전년 동기대비 19% 늘어났다. 김혜림 연구원은 "원화 강세에도 불구하고 바이오의약품 등 주력 제품의 해외 판매는 증가하고 있다"며 "올해에도 기존 바이오 제품의 신흥시장 공략이 이어지고 혼합백신 입찰시장 공급 등으로 수출이 지난해 보다 6% 가량 늘어날 것"이라고 예상했다.

올해에도 큰 폭의 실적 개선세가 이어질 것이라는 기대감에 증권사들은 잇따라 LG생활과학의 목표주가를 올려잡고 있다. 삼성증권이 지난달 29일 기존보다 10% 올려 잡은 7만7,000원을 제시했고 이튿날 현대증권도 6만1,000원에서 6만8,000원으로 상향 조정했다. 한화투자증권 역시 이전 목표주가보다 3,000원 높은 6만5,000원을 제시했다.

수출·신제품 출시 힘입어 올 매출 7.8% 증가 예상 김나연 KDB대우증권 연구원 |