|

2·4분기 전반적으로 기업들의 실적이 부진한 가운데 3·4분기에도 큰 폭의 개선을 기대하기 어려울 것으로 보인다. 엔저, 중국 경기 둔화 등으로 수출 기업들의 고전이 계속될 것으로 예상되기 때문이다.

9일 금융정보업체 와이즈에프엔은 3곳 이상의 증권사가 실적 전망치를 낸 코스피 상장기업 178개사의 3·4분기 영업이익 평균 전망치가 33조4,914억원으로 집계됐다고 밝혔다. 2개월 전에 비해 5.57%, 1개월 전에 비해서도 1.24% 감소한 수준이다. 3·4분기 영업이익 컨센서스는 2개월 전에는 35조4,670억원, 1개월 전에는 33조9,128억원으로 각각 전망됐다.

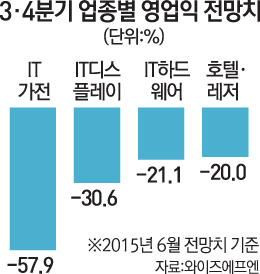

하락 폭은 정보기술(IT) 관련 업종과 경기 관련 소비재 업종이 가장 컸다. IT 가전은 2개월 전과 비교해 57.88% 감소했고 IT디스플레이(-30.59%), IT하드웨어(-21.10%), 호텔·레저(-19.98%), 운송(-17.48%), 미디어·교육(-13.60%), 철강(-13.51%) 등의 순으로 실적 하락이 예상된다. 아울러 2·4분기 실적 발표 때 '어닝쇼크'를 기록한 조선업은 3·4분기에도 520억원의 영업적자를 낼 것으로 것으로 전망됐다. 불과 1개월 전 조선 업종 영업이익 컨센서스는 3,357억원 흑자였다.

우리나라 수출의 70%가량을 책임지는 중국의 실제 경제성장률이 3%대에 머무를 것이라는 전망이 나오는 등 둔화세가 확연해졌고 엔저 현상의 지속으로 수출 기업의 타격이 커질 수밖에 없다는 평가다. 김승현 대신증권 투자전략부장은 "하반기 실적이 좋아질 것으로 기대하기 어렵다"며 "환율·유가 등의 변동성이 커 실적 가시성에 대한 불안감이 커지고 있는 상황"이라고 분석했다. 특히 중국 경제가 회복되지 않는다면 3·4분기 실적 개선은 어렵다는 것이 지배적인 시각이다. 한요섭 KDB대우증권 연구원은 "우리나라뿐 아니라 중국 등 아시아 이머징마켓이 어려움에 봉착해 있다"며 "기본적으로 중국 경제가 회복돼야 한국 기업들의 실적도 개선될 것"이라고 봤다.

업종별로는 화학·통신서비스·증권 등의 영업이익이 개선될 것으로 전망된다. 화학은 2개월 전에 비해 영업이익 전망치가 12.34% 늘어났고 통신서비스(9.55%), 유틸리티(8.87%), 증권(7.62%), 필수소비재(3.00%), 건설(2.55%), 은행(1.72%), 보험(1.25%) 등도 증가 추세를 보였다. 2개월 전보다 3·4분기 영업이익 전망치가 뚜렷하게 개선된 기업은 신세계인터내셔날(031430)(66.10%), 현대산업(012630)(65.05%), 메리츠종금증권(008560)(59.90%), GS건설(006360)(51.99%), LF(093050)(46.59%) 등이었다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >