中 공략 박차…새 성장동력 될듯<br>내년말까지 톈진공장 신설<br>수출단가 인상에 실적 개선 외국인 ‘사자’로 주가 강세

금호타이어는 세계시장 점유율을 꾸준히 늘려가고 있어서 중장기적으로 주가상승이 기대되는 종목이다.

특히 현대자동차 등 국내 자동차업계의 세계시장 진출확대에 맞춰 금호타이어도 국내공장은 물론 중국과 미국시장 진출에 적극 나서고 있다.

전문가들은 대체로 금호타이어가 하반기에도 지속적으로 실적이 개선될 것으로 보고 있다.

신설 평택공장을 풀가동하고 있고 중국 난징공장의 생산능력도 확충해 매출이 늘어나고 있다. 금호타이어는 지난 4월 남경금호타이어 2기 공장을 준공해 연간 생산규모를 1,260만개로 늘렸고 525만개 규모의 천진공장은 내년 말 본격 생산에 들어갈 예정이다.

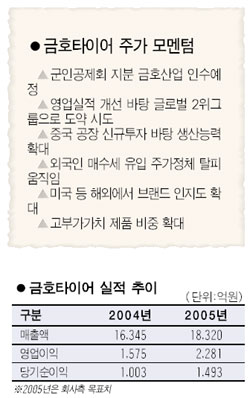

또한 일반교체용(RE) 타이어 단가 인상에 이어 수출단가 인상 등으로 환율과 원자재가격 불안에도 불구하고 영업실적 개선 추세가 이어지고 있다. 재무구조가 개선된데다 상대적으로 높은 인건비 비중도 자동화투자와 인력삭감 등으로 점차 줄어들 것으로 전망된다.

안수웅 한화증권 애널리스트는 “난징공장을 확충한 데 이어 내년 말까지 톈진공장을 신설하는 등 중국 시장에서 공격적으로 설비확장을 추진하고 있어서 이 부분이 금호타이어의 새로운 성장 동력이 될 것”이라고 내다봤다. 회사측도 “최첨단 자동생산시스템 공장 증설, 고부가가치 제품 매출 비중 확대, 브랜드 인지도 강화를 통해 글로벌 타이어 메이커로 성장할 것”이라고 포부를 밝혔다.

주가면에서는 지난 5월 바닥을 쳤고 최근에는 외국인 매수세가 유입되면서 점차 상승추세를 보이고 있다. 물론 현 가격대가 지난 2월 상장할 때의 수준에 머무르고 있지만, 역으로 이처럼 주가가 그동안 오르지 못했던 점이 앞으로는 긍정적으로 작용할 수도 있다는 지적이다. 외국인 지분율이 상장 초기 26%대에서 6월~8월초까지 18%대까지 떨어졌다가 최근 20%대로 다시 확대되는 점도 실적호전과 주가상승 가능성을 염두에 둔 것으로 풀이된다. 향후 금호산업이 군인공제회 보유물량을 인수하는 시점을 전후해 주가 모멘텀이 발생할 가능성도 있다. 애널리스트들은 이 회사의 목표주가를 2만원선에서 제시하고 있다.

크레디리요네(CLSA)증권은 최근 금호타이어에 대해 목표주가 2만500원에 투자의견 ‘매수’의견을 내놨다. CLSA는 “금호타이어는 중국에 대한 수출 증가나 미국 등에서 높은 시장 노출도를 감안할 때 앞으로 투자메리트가 크다”고 말했다.

다만 일부에선 이 회사의 주가전망에 대해 다소 유보적인 입장도 있다. 최대식 CJ투자증권 연구원은 “하반기에도 실적 개선 추세는 이어지겠지만 최근의 주가 상승으로 밸류에이션 메리트가 크지 않은데다 향후 위안화 추가절상이 이뤄질 경우 부담이 될 수 있다”고 말했다.

금호타이어는 현재 광주, 곡성, 평택, 중국 난징에 공장을 두고 승용차, RVㆍSUV, 버스, 트럭 타이어를 생산하고 있다. 해외시장에서는 미국 UHP 타이어시장 점유율이 10%대에 이르고 있고 중국 남방지역 승용차용 타이어 점유율 1위를 기록하고 있다. 또 국내는 물론 미국, 영국과 중국에 기술연구소를 두고 고부가가치제품 개발에 나서는 한편 해외 모터스포츠대회 참가 등을 통한 브랜드 알리기에도 활발히 나서고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >