|

오는 12일 옵션 만기일을 맞아 지난해 말 배당투자로 유입된 자금의 청산 가능성이 높아지며 프로그램 매물부담으로 작용할 전망이다.

11일 관련업계에 따르면 이날 현재 매도차익거래 가능 규모는 최대 3조7,000억원에 달하는 반면 매수차익거래 규모는 최대 6,000억원 수준에 그칠 것으로 예상된다. 그만큼 옵션 만기일의 매물 부담이 높은 것으로 나타났다.

지난해 4ㆍ4분기 연말 배당투자를 노린 자금 유입액 약 8조2,000억원 수준에 달한다는 점도 물량 부담에 대한 우려를 더욱 키우는 요인이다. 이번 1월 만기일을 기점으로 점차 배당투자로 들어왔던 자금들이 빠져 나가 가능성이 높기 때문이다.

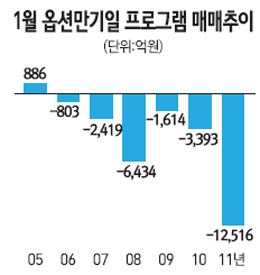

1월 옵션 만기 때 역사적으로 매도 부담이 컸다는 점도 부정적인 요인으로 이러한 전망을 뒷받침하고 있다. 2001년 이후 과거 11번의 1월 옵션 만기일 중 2005년 단 한 번만 프로그램 매수 우위였을 뿐 나머지는 모두 매도로 마무리됐다.

이에 따라 이번 옵션 만기때 약 5,000억원 이상이 프로그램 매도 물량으로 나올 수 있다는 분석도 등장하고 있다.

하지만 일부에서는 최근 베이시스(현ㆍ선물간의 가격차이)가 선물이 더 비싼 콘탱고 상태를 이어가면서 주식 현물이 저평가된 만큼 프로그램에서 매물이 많지는 않을 것이라는 분석도 나오고 있다. 김현준 IBK투자증권 연구원은 “11일 평균 베이시스가 1.00으로 높은 상태를 유지하고 있어서 프로그램 매물이 쉽게 나오기 어려운 상황”이라며 “제한적 매도우위가 예상된다”고 말했다.

한주성 신영증권 연구원도 “수급상 매도 우위 가능성이 있지만 가격 여건 때문에 옵션만기일 매도ㆍ매수를 예상하기 어려워졌다”며 “과거 1월 만기일에 대부분 매도 우위였던 점을 참고해볼 만 하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >