|

"불완전 판매요? 의료비의 90%를 보험사가 다 내주는 만큼 실손보험에서 불완전 판매는 별로 없어요. 고객 입장에서 보면 보험료가 많이 올라 민원을 제기하는 것인데 보험료 인상을 막을 수 있는 시스템을 구축하지 않고는 모두 공염불이 될 수밖에 없어요."

실손보험의 불완전 판매 가능성을 묻자 국책 연구소 전문가가 내놓은 답변이다.

그의 이런 진단은 실손보험의 현주소를 적나라하게 보여준다.

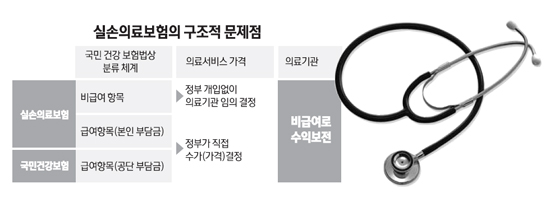

실손보험은 국민건강보험의 보충형 보험으로 생각하면 쉽다. 총 의료비의 62.7%(2010년 기준)는 국민건강보험에서, 나머지 37%가량은 실손보험에서 보장해주는데 고객이 보험사에 청구하는 금액은 국민건강보험이 보장하지 않아 환자가 부담해야 하는 의료비다. 실손보험은 그 의료비의 90%(향후에는 80% 보장상품도 출시)를 충당해준다.

고객이 보험사에게 의료비를 보상받으려면 일단 병원에서 진료를 받고 돈을 낸 뒤 이를 증명하는 서류를 보험사에 팩스로 내야 된다.

영수증만 보고 돈을 내줘야 하는 보험사들은 무기력하기 그지없다. 병원들의 과잉진료나 의료비 과잉청구 여부를 확인할 방도가 없는 탓이다. 대형 손해보험사의 한 관계자는 "보험사 입장에서 보면 보험료 인상으로 여론의 뭇매만 맞고 이를 해결할 방편은 없다"며 "정부 개입 없이 임의로 가격을 결정하는 비급여 항목에서 수익을 보전하려는 병원이 나올 수밖에 없는 현 구조를 뜯어고치지 않는 이상 민원은 줄지 않을 것"이라고 말했다.

문제의 심각성은 이런 지적을 보험사의 의례적인 푸념으로 치부하기 어렵다는 데 있다.

실손보험에서 보험료 상승은 가입자의 연령 증가와 손해율 증가에 따른 것이다.

연령 증가 요인은 전체의 14~20%(40세∙3년갱신 기준) 수준으로 대부분이 손해율 상승에 기인한다. 그런데 손해율은 의료 이용량 증가, 의료기술 발전에 따른 비급여 치료 증가, 의료수가 상승 등으로 계속 오를 수밖에 없다. 실제 지난해까지 최근 10년간 국민의료비와 1인당 국민건강보험 월평균 보험료는 공히 연평균 10% 이상 증가했다.

특히 비급여 비용 중 가장 큰 비중을 차지하는 선택진료비의 경우 지난 2007년 이후 매년 10% 이상 증가해 연 1조원(2009년 기준)까지 늘어난 상태다.

고객들로서는 크게 오른 보험료가 못마땅할 수밖에 없지만 이는 보험료 책정의 문제라기보다는 근본적으로 이 같은 의료환경의 변화가 반영된 결과로 보는 게 더 타당하다.

결국 보험료를 잡으려면 청구되는 보험료가 적정한지 가려내는 방법밖에 남지 않는다.

많은 전문가들이 실손보험의 개혁을 위해서는 병원의 과도한 진료행위를 솎아내고 병원마다 들쭉날쭉한 의료비의 표준화를 유인할 시스템을 마련해야 한다고 입을 모으는 이유는 바로 이 때문이다. 국민건강보험의 경우 보험금이 지급되기 전에 건강보험심사평가원에서 모든 진료비의 적정성을 따진다. 과다비용 발생을 원천적으로 막기 위해 문제 소지의 싹부터 자르고 있다는 얘기다. 조용운 보험연구원 박사는 "국민건강보험은 철저히 관리되고 있는 데 비해 민영보험은 허술하다"며 "비급여 항목 코드화를 통해 병원 간에 진료비를 비교할 수 있도록 하고 또 심평원에는 문제 병원에 제재를 가할 법적 수단도 줘야 한다"고 지적했다. 그는 "이번 대책에 이런 것들이 들어가 있는 만큼 실천 여부가 중요하다"고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >