|

금융당국이 국내 파생상품시장이 여전히 과도하다고 판단하고 관련 규제를 풀지 않는 방향으로 내부적으로 결론을 내렸다. 금융투자업계에서는 여전히 일방적인 규제책보다는 시장을 살릴 방안을 찾아야 한다고 주장하고 있다. 금융당국과 업계가 시각차이를 보이는 사이 파생상품시장은 더욱 위축될까 우려된다.

금융감독원 관계자는 4일 "금융위원회의 파생상품 발전 방안 발표 이후 국내 파생상품시장이 심각한 침체에 들어갔다는 의견을 수렴해 국내 파생상품시장의 현황을 진단했지만 여전히 경제 규모에 비해 과도하다는 결론을 냈다"며 "단순히 규제를 풀어달라는 업계 요구는 투기거래가 많았던 과거로 돌아가자는 얘기"라고 말했다.

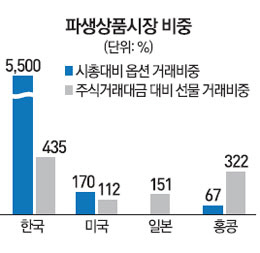

금감원은 국내 파생상품시장이 경제 규모에 비해 과도한 근거를 조목조목댔다. 금감원에 따르면 지난해 국내 선물의 거래대금은 5조9,210억달러로 국내총생산(GDP·1조2,350억달러)보다 4.8배나 높다. 이는 미국(1.95배)과 일본(2.12배)·홍콩(1.51배)보다 두 배 이상 높은 수준이다. 특히 옵션거래대금은 67조8,950억원으로 GDP 대비 57배 수준이다. 미국(2.45배)·홍콩(7.41배)보다 높다.

업계에서는 금융당국이 파생상품시장은 '부정적'이라는 시각에 고정돼 있다고 지적한다. 한 증권사의 파생상품 담당 연구원은 "경제 규모에 비해 파생상품시장이 크면 무조건 안 좋다는 인식이 파생상품시장을 더 죽이고 있다"며 "시장의 거래가 활발하면 오히려 불공정 거래는 줄어든다"고 전했다. 이어 "주식워런트증권(ELW) 호가 제한 등은 당국의 감시 태만도 책임이 있는데 무조건 시장에 책임을 돌리고 문제가 생기니 활발하면 안 된다고 말하는 것은 보신주의"라고 설명했다.

한국거래소에 따르면 지난해 국내 파생상품 전체 거래량은 8억2,066만4,621계약이다. 2012년(18억3,561만7,727계약)에 비해서는 55.29% 줄었고 2011년(39억2,795만6,668계약)에 비하면 79.10% 감소했다. 올해 7월 기준 파생상품 거래는 3억5,031만계약으로 지난해 절반에도 못 미치는 수준까지 떨어졌다. 파생상품시장의 거래량이 크게 줄어든 것은 2012년 금융위원회가 ELW 유동성공급자(LP) 호가 제한과 코스피200옵션 거래 승수 5배 인상 등 규제책 영향이 가장 컸다. 국내 파생상품시장이 죽은 데는 코스피200선물·옵션만 거래되는 구조도 한몫했다. 국내 장내파생상품 거래 가운데 코스피200선물·옵션의 비중은 전체 거래의 76.8%로 한국을 제외한 해외(24.2%) 평균보다 월등히 높다.

당국과 업계의 시각이 엇갈리는 사이 파생상품시장만 퇴보한다는 우려가 나오고 있다. 한 파생상품 전문가는 "거래소에서 석유제품선물 등 다양한 파생상품을 만들고 개별주식 선물도 확대하지만 국내시장 규모를 볼 때 코스피200선물과 같이 거래가 많이 되기는 어려운 것이 현실"이라며 "금융산업은 부가가치를 파는 서비스업인데 금융당국은 제조업적 시각을 앞세워 규제만 하고 있다"고 전했다. 이어 "ELW에 호가 제한을 푸는 대신 글로벌 국가처럼 거래세를 물리고 개인투자자들의 피해가 걱정된다면 헤지펀드 차입 레버리지를 높이고 파생상품 위험평가액을 낮추는 쪽으로 규제를 풀어 기관의 참여를 독려해야 한다"고 "중국의 금융 개방 등을 대비해 국내 파생상품시장은 실력을 더 쌓아야 하지만 당국과 업계가 다른 곳을 보는 사이 그동안 쌓인 노하우가 사라지고 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >