|

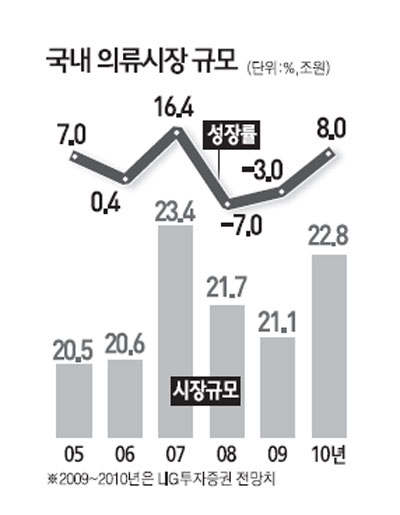

의류업체들이 내년에 강력한 이익 모멘텀을 보이는 가운데 비교적 높은 주가 상승세를 이어갈 것으로 전망됐다. 경기회복에 힘입어 소비증가 현상이 중산층까지 확대됨에 따라 의류 판매가 늘어날 것으로 전망되는 가운데 최선호주로는 한섬과 LG패션이 거론됐다. 손효주 LIG투자증권 연구원은 14일 '2010년 의류산업 전망 보고서'를 통해 "내년에는 의류 경기가 전반적으로 호조를 보일 것"이라며 "현재 의류업체들은 밸류에이션도 매력적인 수준이기 때문에 투자 비중을 확대해야 할 때"라고 지적했다. 특히 내수 경기 호조와 원·달러 환율의 하락세 등을 고려할 때 내수 의류업체가 수출업체보다는 투자 메리트가 높을 것으로 지적됐다. 삼성패션연구소와 LIG투자증권에 따르면 내년 국내 의류경기는 지난 2008년부터 지속된 부진에서 벗어나 내년부터 플러스 성장세로 돌아설 것으로 파악됐다. 국내 의류시장은 2007년 23조3,000억원으로 정점에 달했다가 ▦2008년 21조7,000억원 ▦2009년 21조원(추정치)로 내리막을 걸었다. 그러나 내년에는 내수경기가 회복되면서 22조7,000억원으로 늘어날 것으로 점쳐졌다. 손 연구원은 "소비자심리지수가 높은 수준을 유지하고 있는 가운데 경기에 가장 민감한 남성복과 여성정장도 플러스 성장으로 전환된 것은 의류경기 호조를 알리는 긍정적인 신호"라고 분석했다. 특히 내수의류업체 가운데서도 한섬의 경우 고가 제품 중심의 제품을 판매하고 있어 경기회복시 이익 모멘텀이 가장 클 것으로 관측됐다. 또 LG패션은 풍부한 유동성을 바탕으로 진행된 투자가 이제 막바지 단계로 접어들면서 내년에 빠른 속도로 수익성을 높여나갈 수 있을 것으로 관측됐다. 한섬의 경우 내년 주가수익비율(PER)이 9.4배임에도 불구하고 현재 주가는 6.8배에 그쳐 저평가 메리트도 높다. 매출액과 영업이익도 올해보다 큰 폭으로 늘어난 4,280억원과 750억원에 달할 것으로 전망됐다. LIG투자증권은 한섬의 목표주가로 2만2,000원을 제시했다. LG패션은 올해 유통투자 비용증가 등으로 수익성이 악화됐으나 내년부터는 이와 관련한 리스크가 크게 줄면서 영업이익이 올해 880억원에서 1,140억원까지 늘어날 것으로 관측됐다. 목표주가도 3만7,000원으로 상향 조정됐다. 한편 의류 수출업체인 한세실업과 영원무역 역시 수출경쟁력이 뛰어나고 저평가 매력이 높은 상황이어서 원·달러 환율의 하락세가 진정될 경우 관심을 기울일 필요가 있는 것으로 지적됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >