|

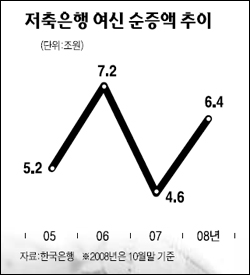

저축은행, 침체 장기화땐 건전성 악화 우려 올 고금리 예금 재원으로 대출 크게 늘려"실물경기 위축으로 부실대출 덩달아 늘어날 수도" 김영필 기자 susopa@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 저축은행업계가 올들어 고금리 예금을 통해 확보한 자금을 재원으로 대출을 공격적으로 확대함에 따라 경기침체가 길어지면 자산건전성이 떨어질 것이라는 우려를 낳고 있다. 23일 한국은행에 따르면 올들어 지난 10월 말 현재까지 저축은행업계의 여신 순증액은 6조4,880억원으로 지난해 한해 동안의 순증금액(4조600억원)보다 약 59%나 늘어났다. 올들어서는 저축은행의 여신이 매월 평균 6,488억원이나 늘어난 셈이다. 이는 2004년 이후 가장 많은 것이다. 실물경기가 위축되고 있는 상황에서 이처럼 대출을 늘리면 부실 대출도 증가하면서 자산건전성을 떨어뜨릴 것으로 우려된다. 저축은행들은 11월부터 연 8%대의 고금리 예금을 대거 유치한 후 적극적으로 대출을 늘렸기 때문에 실제 여신 순증금액은 이보다 훨씬 더 많을 것으로 추정된다. 특히 대형 저축은행들이 몰려 있는 서울 지역의 여신 증가폭이 두드러졌다. 서울 지역의 경우 올 10월까지의 여신 순증액은 3조5,110억원으로 지난해보다 약 1조350억원이나 많다. 실제로 A저축은행의 경우 6월 말에 비해 11월 말 현재 대출 잔액이 약 9,000억원이나 늘어났고 B저축은행도 같은 기간 동안 4,000억원가량을 추가로 대출했다. 저축은행들이 최근 들어 여신을 크게 늘리고 있는 것은 시중은행에서 대출을 받기 어려운 기업들이 저축은행으로 몰리고 있기 때문으로 풀이된다. 하지만 올해는 물론 내년 경기전망도 어두운 상황에서 급격하게 여신을 늘리는 것은 부실 가능성이 큰 것으로 지적된다. 또 부동산 프로젝트파이낸싱(PF) 대출 부실이 완전히 해결되지 않은데다 대형 저축은행들의 국제결제은행(BIS) 기준 자기자본비율이 8%대 초반으로 떨어진 상황이기 때문에 급격한 자산증가는 바람직하지 못한 것으로 평가된다. 금융감독원의 한 관계자는 "시중은행의 사례에서 알 수 있듯 금융기관이 급격하게 자산을 늘리면 반드시 문제가 생기게 된다"며 "경기 전망이 그리 밝지 못한 상황에서 저축은행이 대출 자산을 크게 늘리는 것은 위험하다"고 지적했다. 한편 저축은행업계의 관계자는 "단순히 대출을 많이 한다고 나쁜 것은 아니다"며 "자금난을 겪고 있는 기업에 저축은행이 대출해준다는 측면에서는 긍정적"이라고 반박했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >