최근들어 주식형 펀드의 환매 공세가 커지면서 ‘환매 소나기’를 피해갈 수 있는 종목에 관심이 쏠리고 있다. 그동안 펀드가 많이 편입한 종목을 중심으로 환매가 일어나고 있는 만큼 이를 감안한 투자에 나설 필요가 있다는 지적이다.

16일 유가증권시장에서 투신권은 1,239억원 매도 우위를 보였다. 지수가 1,800선을 넘어서는 과정에서 펀드 환매가 잇따르면서 10거래일 연속 순매도를 기록했다. 이 기간 동안 투신권이 순매도한 금액은 1조9,736억원에 달했다.

실제로 금융투자협회에 따르면 지난 14일 국내 주식형 펀드에서 상장지수펀드(ETF)를 제외하고 4,010억원이 순유출됐다. 펀드 통계 집계 이후 순유출 규모가 세 번째로 컸던 지난 13일(5,242억원)에 비해서는 소폭 줄었지만 이틀새 9,000억원이 넘는 자금이 빠져나갔다. 결국 지수가 1,800선에 안착한 이달 들어서만 2조520억원의 펀드자금이 이탈한 상황이다.

특히 코스피지수가 1,700에서 1,800 사이에서는 약 10조원 가량의 펀드 환매물량이 존재했지만 1,800에서 1,900 포인트 사이에서는 14조원 가량 환매물량이 대기하고 있는 것으로 파악되고 있다. 따라서 앞으로 지수가 오를수록 펀드 환매에 따른 충격을 방어할 수 있는 종목에 대한 관심도 높아질 것이란 전망이다.

HMC투자증권에 따르면 금융∙통신∙에너지 업종의 경우 시가총액에 비해 국내 주식형 펀드에 편입된 비중이 적어 상대적으로 펀드환매의 영향이 상대적으로 적을 것으로 지적됐다.

최근 1년간 투신의 업종별 순매도와 펀드환매 금액의 상관관계를 분석한 결과를 보면 민감도 1을 기준으로 에너지와 유틸리티, 금융, 통신의 민감도는 각각 0.03, 0.08,0.27, 0.36 등으로 주요 업종 가운데 가장 낮았다. 즉, 투신권이 펀드환매로 순매도에 나서더라도 주가에 그만큼 미치는 영향이 적었다는 것을 의미한다.

반면 필수소비재와 소재, 경기소비재, 정보기술(IT) 등의 경우 각각 0.60, 0.57, 0.51, 0.50에 달해 펀드환매에 주가가 상대적으로 민감한 반응을 보인 것으로 분석됐다.

따라서 가급적 펀드 편입비중이 낮은 종목들 가운데 실적 개선모멘텀을 겸비한 종목을 대상으로 압축투자에 나설 경우 펀드환매에 따른 주가 변동성을 줄이는 효과를 볼 수 있다는 분석이다.

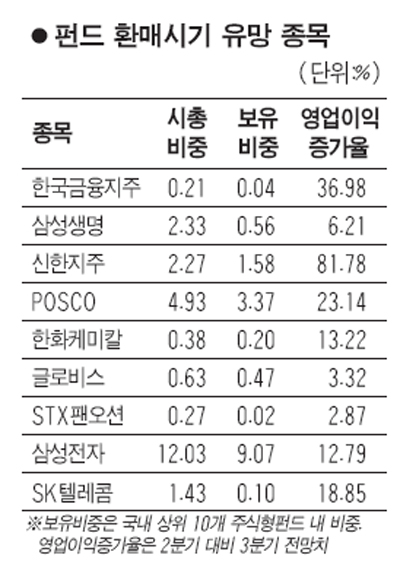

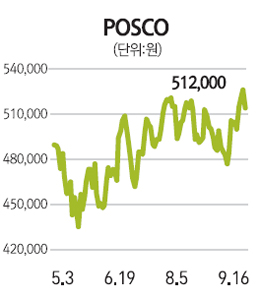

김중원 HMC투자증권 연구원은 “운용사 입장에서 펀드환매 물량을 시총대비 보유비중이 높은 종목을 우선 매도해 대응할 가능성이 높을 수 밖에 없다”며 “결국 펀드 내 보유비중이 낮은 종목을 선별적으로 매수하는 전략이 상대적으로 유리할 것”이라고 지적했다. 펀드환매에 따른 민감도가 적고 3∙4분기 실적개선까지 기대할 수 있는 종목으로는 한국금융지주, 삼성생명, 신한지주, POSCO, 삼성정밀화학, 한화케미칼, 글로비스, STX팬오션, 삼성전자, SK텔레콤 등이 꼽혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >