|

예금보험공사의 관리를 받고 있는 해솔ㆍ한울저축은행이 영업정지 당할 위기에 처하자 나머지 89개 저축은행들의 경영 상황은 어떤지 관심이 쏠리고 있다. 업계에서는 크게 일본계ㆍ증권계ㆍ금융지주계열 저축은행들의 행방에 주목하고 있다.

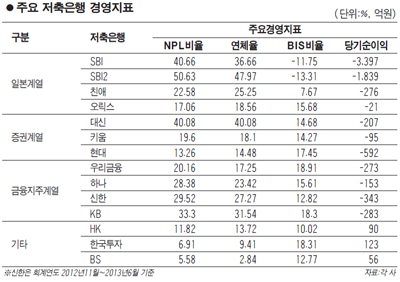

일본계 저축은행의 경우 희비가 엇갈리고 있다. 우선 '부실 공룡'으로 불리는 SBI저축은행과 계열저축은행의 경영에 관심이 모아지고 있다. SBI의 부실이 경영지표에서 역력히 드러나고 있고 좀처럼 개선되지 않고 있는 탓이다.

당장 건전성을 나타내는 지표인 무수익자산(NPL) 비율과 연체율은 업계 평균 추청치(21%)의 두 배에 달할 정도로 높다. SBI저축은행의 NPL 비율과 연체율은 각각 40.66%, 36.66%다.

계열저축은행인 SBI2저축은행의 사정은 더 안 좋다. SBI2는 해솔ㆍ한울저축은행과 같이 자본금전액잠식 상태에 처해 있다. SBI2의 NPL 비율과 연체율은 각각 50.63%, 47.97%로 업계 최고치다. SBIㆍSBI2저축은행은 2012년 회계연도(2012년7월~2013년6월)에 순손실만 각각 3,397억원, 1,839억원을 냈다.

반면 일본계 오릭스저축은행의 경우 지난 1일 예보가 관리하고 있는 스마일저축은행의 인수 우선협상자가 됐다. 오릭스저축은행은 일본계 저축은행 중에서는 가장 건전성 관리가 잘 돼 있는 저축은행으로 꼽힌다. NPL 비율 17.06%, 연체율 18.56%로 SBI뿐만 아니라 일본계 친애저축은행의 22.58%, 25.25%보다도 낮다.

금융위원회는 오릭스저축은행이 자산부채이전(P&A) 방식으로 조만간 스마일저축은행을 인수할 것으로 보고 있다. 오릭스저축은행이 스마일저축은행을 인수하게 되면 서울 중심이던 영업망이 경기ㆍ인천ㆍ울산ㆍ전북ㆍ부산 등으로 넓어지게 된다.

증권계열 저축은행은 여전히 힘겨운 싸움을 벌이고 있다.

대신증권 계열 대신저축은행의 경우 NPL 비율, 연체율이 각각 40.08%로 업계 평균치를 웃돌 만큼 건정성이 악화됐다. 순손실도 207억원 냈다. 현대ㆍ키움증권 계열인 현대ㆍ키움저축은행의 건전성 지표는 NPL 비율, 연체율 모두 20%대 미만으로 관리되고 있지만 현재까지는 순이익을 내고 있지는 못하고 있는 상황이다.

지주계열 저축은행의 경우 우리금융ㆍ하나저축은행이 선방하고 있는 것으로 나타났다. 우리금융저축은행의 NPL 비율, 연체율은 각각 20.16%, 17.25%로 지주계열 중 가장 낮다. 하나저축은행은 상반기(1~6월)에만 순이익 113억원(IFRS 기준)을 냈다. 반면 지주계열 중 신한저축은행의 경우 343억원(2012년11월~2013년6월) 순손실을, KB저축은행은 283억원의 순손실을 내는 등 고전을 면치 못하고 있다.

한편 총자산이 2조5,404억원으로 업계에서 가장 많은 HK저축은행의 경우 2012년 회계연도에 당기순이익을 90억원 냈다. 한국투자ㆍBS저축은행의 경우 NPL 비율과 연체율이 10% 미만으로 업계에서는 초우량 저축은행으로 알려졌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >