|

|

"디지털화로 오프라인 채널 중심의 금융은 급속하게 죽어갈 겁니다. 그런데 국내 은행은 적자 점포를 없애는 데 급급해요. 이대로 가다가는 '디지털 금융'이 은행에 재앙이 될 수 있습니다."

한 대형 금융지주 고위임원은 디지털 금융에 대한 대응을 묻자 답답함부터 토로했다. 그는 "이미 은행 점포 형태가 모바일 형태로 급속도로 바뀌고 있다"며 "호기심으로 접근했던 고객들이 모바일 점포에 적응하기 시작하면 은행의 낡은 시스템은 상상 이상으로 빨리 허물어질 수 있다"고 경고했다. 그는 "단순 거래는 온라인·모바일로 모두 돌리고 오프라인 지점은 자문형이나 상담 위주로 갈 수밖에 없다"며 "은행원도 아웃바운딩 영업을 위한 종합멀티태스킹 능력을 갖춰야 한다"고 강조했다.

무엇보다 IT기업의 금융업 진출은 융합형 뱅킹의 유속을 더욱 빠르게 만들어 금융업을 뿌리부터 뒤흔들 수 있다. 이미 선진국에서는 전자결제 서비스 업체 페이팔 등 '대안 은행'의 인기가 중견 이하 은행을 위협할 정도다. 금융계의 한 고위관계자는 "디지털 금융으로 판 자체가 바뀌는 패러다임 시프트가 일어나고 있다"며 "금융회사 입장에서는 전자금융사, 인터넷 은행 출현 등에 대비한 구조개선이 시급하며 외환위기를 넘어서는 격랑이 몰아칠 것"이라고 지적했다.

◇디지털 금융 확산에 '실험점포' 확산=지난 5월 한 금융지주 소속 연구원들은 '뱅크 3.0'의 저자 브렛 킹의 신간 'Breaking Banks(은행 뒤집기)'를 아마존에서 주문해 내용을 요약하느라 바빴다. 경영진이 디지털 금융의 혁신이 어떻게 진행되는지 경각심을 갖고 대응할 수 있도록 준비하라는 회장의 지시가 있었기 때문이다. 이 지주 소속 은행의 한 부행장은 "모바일 중심의 유통비용 최적화, 부서 간 장벽으로 분리된 상품이나 채널 개편이 정말 시급한 것 같다"고 절박함을 얘기했다.

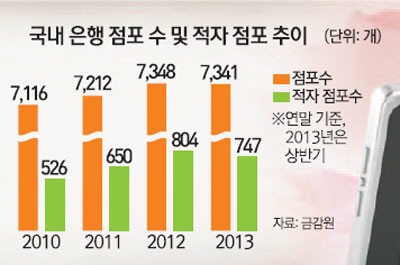

실제로 영업창구에서 은행 업무를 보는 비중은 올 1·4분기 11.3%(입출금 및 자금이체 기준, 한국은행)를 기록해 지난 2005년(26.9%) 대비 절반 이상 줄었다. 반면 지점 수는 2011년 말 7,212개에서 2013년 상반기 7,341개로 오히려 늘었다. 이미 10개 중 1개 점포가 적자를 보는 상황에서 오버 뱅킹이 심각한 수준임을 알 수 있다. 모바일 뱅킹 이용자가 2012년 4·4분기 2,400만명에서 올 1·4분기 4,032만명으로 폭증했음을 감안하면 디지털 뱅킹과 지점 현실의 부조화는 여전하다.

이런 상황을 반영한 것일까. 애프터뱅크(국민은행) 등 오프라인 채널 변화에 비중을 두고 있지만 디지털 시대를 반영하려는 국내 은행들의 행보도 점차 빨라지고 있다. 하나은행은 태블릿PC로 일을 처리하는 태블릿 브랜치를, 우리은행은 통장 개설 등이 가능한 이동점포 성격의 기기 50대를 운영하고 있다. 모바일 뱅킹 시대를 대비해 은행 업무에 맞춰 지점 형태를 탄력적으로 실험해보는 것이다.

모바일 대출 상품의 스펙트럼도 넓어진다. 연말이면 모바일 뱅킹으로 주택담보대출(우리·하나은행)과 중소기업 대출(한국SC은행)을 받을 수 있는 상품이 나온다.

이윤석 금융연구원 연구위원은 "점포 전략이 시스템 변화와 IT 및 교육 투자 등과 맞물리는 만큼 경영진이 중장기적 비전을 갖고 연속적으로 실천해야 성과가 난다"고 지적했다.

◇속속 나오는 '대안 은행'…'인터넷 뱅크' 시대 곧 도래=하반기에는 카카오톡과 15개 은행이 함께 추진하는 '뱅크 월렛 카카오'가 드디어 상용화된다. 1회 50만원까지 충전이 가능하며 1일 10만원을 송금할 수 있다. 소액이지만 입출금과 송금·결제까지 되는 만큼 일상생활에 혁명적 변화가 예상된다.

다른 나라는 더 드라마틱하다.

중국에서는 IT업체가 은행을 설립하는 단계까지 왔다. 특히 온라인 쇼핑 업체 알리바바는 지난해 6월 온라인 전용 머니마켓펀드(MMF)인 '위어바오'로 5,000억위안(81조9,000억원, 올 3월 말 기준)을 끌어모았다. 페이스북은 유로존에서 예금 보유와 지급·송금 등 은행 역할을 맡기 일보 직전이다. 미국의 온라인 은행 USAA는 이미 모바일 뱅킹에서는 대형 은행을 제치고 1위를 할 만큼 여물었다. '대안 은행'이 은행의 사업 영역을 집어삼키고 있는 셈이다.

파이낸셜타임스에 따르면 미국인 18~34세 중 40%가 구글이나 월마트가 은행업에 뛰어들 경우 기존 은행보다 대안 은행 계좌를 선택하겠다고 답했다. 대안 은행 계좌 기업의 면면도 전자결제 업체 페이팔(41%), 전화회사 T모바일(32%), 애플·구글·코스트코(29%) 등으로 다양하다.

국내에서도 선불카드를 활용한 전자금융사 출현이 예상된다. 은행들이 선보이고 있는 전자지갑도 계좌에서 돈을 빼서 예치하는 형태로 선불카드를 응용한 것이다. 금융실명제 등 제도적 한계가 풀린다면 '인터넷 은행'의 출현도 머지않은 장래에 현실화될 수밖에 없다.

은행들은 결제 주도권을 신생 은행에 잃지 않을까 전전긍긍이다. 배현기 하나금융경영연구소 소장은 "비금융사들이 선불카드를 기반으로 한 서비스에 나서면 은행 계좌를 기본으로 한 서비스와 고객 쟁탈전을 벌이게 될 것"이라고 말했다. 그는 "구미에서는 비용절감과 편리한 시스템을 무기로 은행 고객을 뺏는 신생 금융사가 늘어나고 있다"며 "국내 은행도 여기에 맞서기 위한 전략을 짜야 한다"고 조언했다. @Sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >