|

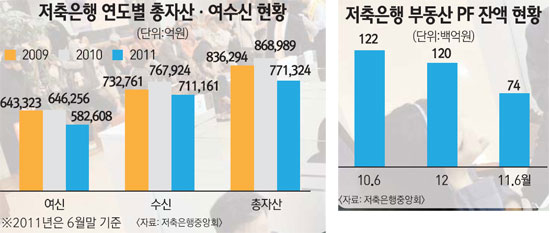

지난 9월18일 정오 여의도 금융위원회. 김석동 금융위원장은 토마토ㆍ제일 등 8개 저축은행을 퇴출시키는 내용의 저축은행 구조조정안을 발표했다. 당시 금융당국은 6개 저축은행을 조건부로 살려줬다. 연말까지 자구노력을 완료하는 조건으로 영업정지를 강행하지는 않았다. 이 중 일부 저축은행은 현재 생사가 불분명한 상황이다. 자체 구조조정이 난항을 겪고 있어서다. 이 때문에 추가 영업정지가 나오는 것 아니냐는 불안감이 저축은행업계를 감싸고 있다. 조건부로 살아난 저축은행 외에도 내년 이후에는 대형 저축은행 몇 곳이 무너질 수 있다는 얘기까지 심심찮게 나돌고 있다. 살아남은 곳도 저금리(대출)로 치고 들어오는 은행계 저축은행과 힘겨운 싸움을 벌여야 한다. 저축은행들 입장에서는 오는 2012년이 격랑의 한 해가 될 것으로 전망된다. ◇추가 퇴출 가능성=금융감독원은 지난주 6개 저축은행을 대상으로 경영개선 계획에 따라 부동산 매각, 자본잠식 해소를 위한 증자 등을 제대로 해왔는지에 대한 검사를 마쳤다. 그런데 일부 저축은행의 경우 2명 정도의 인력이 더 남아 추가 검사를 하고 있다. 저축은행업계의 한 고위관계자는 "저축은행 비리와 관련해 전직 금감원 직원들이 실형을 선고받으면서 검사를 굉장히 세게 하고 있다"며 "상황이 좋지 않은 곳이 있는 것 같다"고 전했다. 추가 영업정지 가능성이 열려 있다는 얘기다. 신용평가사인 한국신용평가의 보고서도 이 같은 분석을 뒷받침한다. 한신평은 최근 자산규모 1조원 이상 18개 대형 저축은행을 대상으로 시나리오 테스트를 실시한 결과 5개 저축은행이 적기 시정조치를 받을 가능성이 높다고 진단했다. 한신평은 특히 A저축은행은 신규 및 기존 부실여신을 처리하는 데 드는 비용이 1조4,756억원에 달한다며 부실이 심각하다고 경고했다. 업계에서는 저축은행의 추가 퇴출이 고객들의 불안심리를 부추길까 걱정하고 있다. 저축은행들의 체력이 바닥인 상황에서 다시 한번 '뱅크런(대규모 예금인출)'이 벌어지면 버티기가 어렵기 때문이다. ◇규제강화에 신용대출 부실 우려까지=엎친 데 덮친 격으로 내년부터는 자본규제 등이 강화된다. 특히 전문가들은 저축은행의 신용대출 부실 우려 가능성을 높게 보고 있다. 이중삼중의 파고가 저축은행을 기다리고 있는 셈이다. 금융위는 자산건전성에 영향을 주는 담보물의 가치평가 기준을 세밀하게 만드는 방안도 추진할 예정이다. 가치평가에 따라 대손충당금 적립 부담이 달라진다. 또 중장기적으로 저축은행의 국제결제은행(BIS) 기준 자기자본비율 최저 수준도 높일 계획이다. 업계에서는 대형 저축은행 중심으로 지난해부터 급격하게 늘어난 개인신용대출이 새로운 부실의 뇌관으로 작용할 것으로 내다보고 있다. 한국은행이 지난 10월 내놓은 보고서를 보면 저축은행의 가계대출 신용위험량 비율은 12.9%로 은행권(2.23%)의 5배가 넘는다. 쉽게 말하면 저축은행 신용대출이 부실이 될 가능성이 은행의 5배를 초과한다는 뜻이다. 한 저축은행 고위관계자는 "대형사들이 부동산 프로젝트파이낸싱(PF)을 대체할 수익원으로 찾은 게 개인신용대출이었다"며 "그동안 너무 급격하게 늘어나 내년부터는 부실이 현실화할 것"이라고 지적했다. ◇은행계 저축은행과 경쟁도=기존 저축은행 입장에서는 은행계 저축은행들의 진입도 부담이다. 대내외 여건이 좋지 않은 상황에서 은행계 저축은행들이 저금리 대출을 속속 내놓고 있어서다. SC은행 계열사인 SC저축은행은 연 4%대 주택담보대출 상품을 팔고 있다. 은행보다 낮은 금리를 내세우고 공격적인 자세를 취한 셈이다. 우리금융지주 자회사인 우리금융저축은행도 내년도에 기존 저축은행 대출보다 낮은 금리의 대출상품을 내놓을 예정이다. 아울러 KB금융지주와 신한금융지주ㆍBS금융지주가 각각 제일, 토마토, 프라임ㆍ파랑새 저축은행을 인수해 내년 1월 출범을 앞두고 있다. 기존 저축은행들로서는 바짝 긴장할 수밖에 없는 형국이다. 저축은행업계 관계자는 "은행계 저축은행들이 공격적인 영업을 하지 않을 것으로 생각했지만 최근에는 저금리 대출상품 등을 내놓으면서 시장확대에 나서고 있다"며 "저축은행들 입장에서는 일정 부분 시장을 뺏길 것"이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >