|

기준금리 인하가 시중금리 인하로 이어져 기업의 자금 조달 비용을 줄이는 등 순기능도 있었지만 소비에는 역풍을 불러왔다는 반론도 커지고 있다. 가계의 금융자산이 부채보다 2배 이상 많기 때문이다.

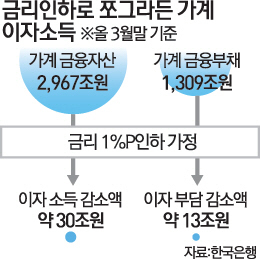

지난 3월 말 기준 금융자산은 2,967조1,000억원으로, 금융부채(1,309조원)의 2.3배에 이른다. 앞으로 시중금리가 1%포인트 더 떨어진다고 가정해 이를 금융자산과 부채에 대입해 단순 계산하면 이자소득은 약 30조원 줄어들지만 이자 부담은 13조원 감소하는 데 그친다.

금리 인하가 대출자의 이자 부담을 줄이기보다는 이자소득 감소에 의한 소비위축으로 이어질 수 있다.

이자소득으로 생활하는 은퇴생활자의 소비심리도 금리 인하로 얼어붙고 있다. 최근 노년층의 소비성향 악화가 다른 세대보다 더 두드러진 것도 이를 반영한다. 한 금융계 고위인사는 "금리 인하로 노인들의 이자소득이 감소해 요새는 친목 모임도 크게 줄었다는 이야기를 많이 듣는다"며 "이런 경향은 민간소비에 악영향을 줄 수밖에 없다"고 지적했다.

한편 오는 11일 한국은행이 추가로 금리 인하를 단행할 것이라는 전망도 해외 주요 투자은행(IB)을 중심으로 세를 얻고 있다. 우리 경제의 성장 엔진이라 할 수출이 8월 14.7% 급감(전년 대비)했고 국제유가 급락으로 디플레이션 우려가 다시 고개를 들고 있기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >