|

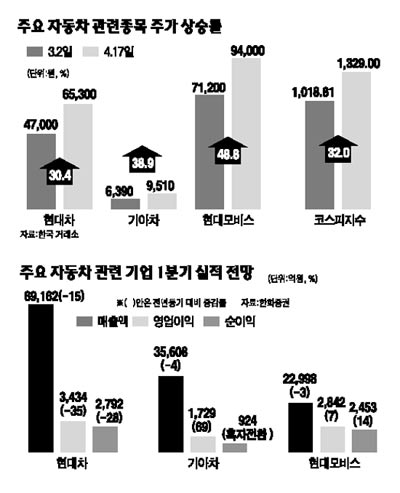

자동차업종의 1ㆍ4분기 실적이 예상보다 부진할 것으로 예상되는 반면 주가는 이미 크게 오른 만큼 단기적으로는 차익을 실현할 필요가 있다는 지적이 잇따르고 있다. 다만 장기적으로는 해외 시장 점유율 확대 등을 통해 성장을 이어갈 것으로 전망되기 때문에 여전히 기대할 만한 것으로 평가됐다. 용대인 한화증권 연구원은 20일 “최근 주가상승으로 자동차업종의 주가가 저평가 상태를 벗어나 정상적인 수준에 도달했거나 초과 상승한 상태”라며 “투자자들은 일단 차익을 실현하면서 1ㆍ4분기 실적발표를 기다릴 필요가 있다”고 밝혔다. 이에 따라 용 연구원은 자동차업종에 대한 투자의견을 ‘비중확대(overweight)’에서 ‘중립’으로 하향 조정했다. 용 연구원은 “지난 3월 초부터 4월 중순까지 자동차 업종은 미국 시장점유율 상승, 한국 정부의 자동차 내수 진작 조치, GM 구조조정에 따른 수혜 등 호재가 쏟아지면서 단기과열 양상을 보였다”며 “이번 1ㆍ4분기 실적발표는 주가 급등 이후의 실적발표이기 때문에 1ㆍ4분기 실적이 높아진 기대치에 미치지 못한다면 종목별로 주가가 급락하는 상황도 발생할 수 있다”고 주장했다. 한화증권은 지난 17일 현대차의 종가가 6만5,300원에 달했지만 이날 목표주가를 6만원으로 유지하는 한편 투자의견은 ‘매수’에서 ‘시장수익률(marketperform)’로 하향 조정했다. 현대모비스에 대한 투자의견도 ‘시장수익률’에서 ‘시장수익률 하회(underperform)’로 하향 조정했고 기아차는 ‘시장수익률’을 유지했다. 송상훈 교보증권 연구원도 현대차에 대해 “1ㆍ4분기 실적은 환율효과에도 불구하고 수출부진과 마케팅 비용 증가 등의 여파로 전년 대비 두자릿수 이상의 마이너스 성장을 보일 것으로 예상된다”고 밝혔다. 송 연구원은 “실적이 컨센서스를 밑돌 것으로 우려되면서 주가 모멘텀이 약화됐고 단기조정이 불가피한 것으로 보인다”고 말했다. 그러나 그는 “세계 자동차 수요가 소형차로 이전이 가속화되고 있어 점유율 상승이 기대되고 있다는 점에서 성장 전망은 유효하다”며 “장기적으로는 상승 가능성이 높다”고 덧붙였다. 한편 1ㆍ4분기 실적에 대한 우려가 높아지자 증권사들의 추정치 편차도 상당한 차이를 보이고 있다. 교보증권은 현대차의 매출액은 6조2,874억원, 영업이익은 1,619억원에 이를 것으로 예상했고, 한국투자증권은 매출액은 6조1,555억원, 영업이익은 1,575억원으로 전망했다. 반면 한화증권은 현대차의 매출은 6조9,162억원으로, 영업이익은 3,434억원으로 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >