|

서울경제TV SEN플러스 남은우 멘토는 10일 2시20분 방송된 ‘남은우의 why?‘에서 주가의 급등을 보이고 있는 현대중공업(009540)의 주가 흐름에 대해 분석했다.

남 멘토는 현대중공업(009540)이 “악재해소 단계에서 상선 수주 모멘텀 회복이 부각되고 있다”며 급등하고 있는 이유를 설명했다. 이어 “외인과 기관이 작년 10월부터 27만원대부터 현재까지 매도를 지속하고 있지만 6월초 18만원대에서 증권사의 급격한 매수 전환이 눈에 띈다”고 긍정적인 수급 동향에 대해 설명했다. 남 멘토는 특히 “최근 말레이발 7억 달러 해양설비수주와 LNG선 2척 수주에 성공했다”며 “유럽의 경기부양정책과 신흥국의 LNG수입증가 모멘텀이 3분기부터 본격 작용할 것인지 눈여겨 봐야 할 것”이라고 말했다. 5억 달러 이상의 대형 생산설비 수주는 이번에 현대중공업(009540)이 처음이다. 이에 남 멘토는 “충당금 규모 제외 시 1분기의 실적과 큰 편차는 없을 것”이라며 “2분기 매출이 1조 3,673억 원, 영업이익은 546억 원, 순손실 95억 원을 기록할 것”이라고 전망했다.

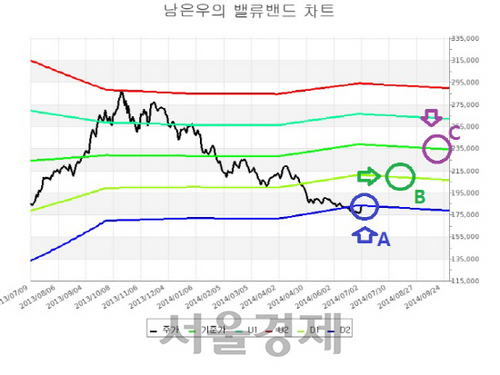

이와 관련해 남멘토는 밸류밴드를 통한 내재가치와 더불어 역사적 마켓밸류 고려 시 적정 주가는 23만원선이며 1분기 실적실망에 따른 심리 충격에 주가의 하락이 과도했다고 말했다. 또한 보수적 가격을 설정해도 21만원은 가능하므로 조정때마다 중기관점의 분할 매수도 유효하다고 언급했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >