|

서민금융이 급속하게 쪼그라들고 있다. 저신용자, 영세 상공인의 돈줄 역할을 해온 저축은행이 신규 영업은 고사하고 기존 서민대출을 무차별적으로 회수하면서부터다. 금융 당국의 건전성 규제 강화에다 부실 대출을 우려한 저축은행들의 몸 사리기가 지속되면서 서민금융 생태계가 무너지는 게 아니냐는 우려감이 높아지고 있다. 제도권의 서민금융이 무너지면서 고금리의 대부업체, 불법 사채 시장으로 내몰리는 서민들만 늘고 있다.

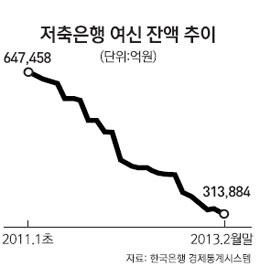

20일 한국은행 경제통계시스템에 따르면 업계 구조조정이 시작된 지난 2011년 1월 초 64조7,458억원이던 저축은행 여신 규모는 올 2월 말 현재 31조3,884억원으로 2년여 사이에 33조원 이상 줄어들었다.

◇2년 새 18조원 서민대출 증발=금융감독 당국 관계자는 "업계 구조조정이 시작된 2011년 초 이후 프로젝트파이낸싱(PF) 대출이 15조원 감소했지만 이 과정에서 서민과 영세 상공인에 대한 담보ㆍ신용대출도 18조원 이상 줄었다"고 말했다. 당국은 저축은행 업계 정상화를 위해 대손충당금 적립 기준 제고 등 건전성 규제를 지속하겠다고 밝히면서도 서민대출 생태계를 복원시키기 위한 뾰족한 대책을 마련하기가 쉽지 않다고 토로한다.

국민행복기금 등 정책금융이 강화하고 있는 것이 서민에게 당장은 도움이 될지 모르겠지만 역설적으로 서민금융 생태계 조성을 어렵게 한다는 지적도 나오고 있다. A저축은행 관계자는 "정책금융이 활성화하면 서민 대상 신용대출을 많이 하는 저축은행들에 영향이 없을 수 없고 본래의 서민금융은 쪼그라들 수밖에 없다"고 말했다.

3차에 걸친 구조조정이 일단락됐지만 대기업 구조조정, 벤처 활성화 대책 마련에 초점이 모아지면서 서민금융 정책은 뒷전으로 밀리는 모습이다. 저축은행중앙회 관계자는 "HKㆍ현대스위스저축은행 등 극소수를 제외하고는 대부분 대출을 축소하는 데 급급하다"고 말했다.

◇여신 축소→수신 자제→여신 재축소 악순환=당국의 건전성 규제 강화로 대출 기준이 엄격해지면서 저축은행마다 딱히 돈을 굴리기가 마땅치 않다. 업계 관계자는 "금융회사로선 여신에 자신이 있어야 다소 고금리를 줘서라도 수신에 나서게 된다"며 "신용대출이 어려워 수신을 받지 않게 되고 다시 여신 축소로 이어지는 악순환이 형성되고 있다"고 말했다.

B저축은행 관계자는 "카드ㆍ캐피털에서 돈을 빌려 쓴 사람이 저축은행을 찾는 사례가 많았고 웬만하면 신용대출이 나갔다"며 "업계 구조조정 이후 신용 시스템이 엄격해지면서 신용대출이 더 어려워지고 있다"고 말했다.

C저축은행 관계자는 "감독 당국이 건전성 기준 원칙은 지키되 요즘처럼 경기 침체가 지속될 때는 대출 기준을 유연하게 해 서민 대출의 숨통을 틔워줄 필요가 있다"고 말했다. 전문가들은 저신용자에 대한 소액 신용대출 등 서민금융은 적지 않은 경험과 노하우ㆍ데이터베이스가 필요한 사업인 만큼 당국이 건전성 규제와 함께 장기적으로 이들 서민금융이 활성화할 수 있는 기반 조성에 꾸준히 힘써야 한다고 조언한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >