|

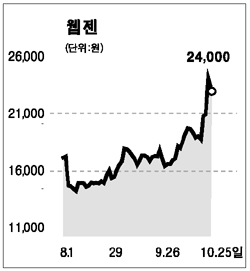

성장모멘텀 부재로 주춤하던 게임업체들이 신규 게임을 속속 선보이면서 시장의 주목을 받고 있다. 시범서비중인 신규게임의 성공이 기대되는데다 새롭게 준비하고 있는 게임도 상당수에 달하고 있어서 게임 업체들의 주가에 긍정적인 영향이 예상된다. 올들어 웹젠, CJ인터넷, 써니YNK 등은 이렇다할 모멘텀이 없어서 주가흐름이 부진한 모습을 보였다. 그간 웹젠은 뮤를 대신할 만한 새로운 게임이 없었고 CJ인터넷은 업계에서 ‘킬러콘텐츠가 없다’는 지적을 받아 왔다. 써니YNK는 그 동안 주수입원 중의 하나였던 ‘라그나로크’의 퍼블리싱 계약이 올 7월말 완료되면서 올해 적자를 기록할 것으로 예상됐다. 하지만 최근들어 게임업체들이 내놓은 신규 게임들이 시범서비스에서 높은 인기를 누리고 있어서 앞으로 게임업체들의 턴어라운드가 예상된다. 25일 김창권 대우증권 연구원은 “웹젠의 경우 ‘썬’이 내년 1ㆍ4분기부터 상용화되면 실적이 턴어라운드할 것“이라고 전망했다. 김 연구원은 “썬의 1차 클로즈드베타 신청자가 30만명을 넘어서는 등 역대 클로즈드 베타 모집인원중 최대를 기록했다”며 “4ㆍ4분기에 선보이는 게임중 최고의 성과가 예상된다”고 덧붙였다. 웹젠의 주가는 이런 기대감에 힘입어 9월이후 꾸준한 상승세를 보이며 주가가 9월1일 1만6,600원에서 이날 현재 2만4,000까지 올랐다. CJ인터넷도 오픈베타서비스중인 대항해시대가 초기 3만명이던 동시접속자수가 최근 4만명까지 늘어나는 등 상용화 성공 가능성이 높은 것으로 전망됐다. 이에 따라 증권사들은 줄줄이 CJ인터넷의 투자의견을 상향조정하고 나섰다. 이날 한화증권은 CJ인터넷에 대해 투자의견과 목표가를 각각 ‘매수’와 2만원으로 높였다. 이에 앞서 현대증권도 투자의견을 매수로 높이고 목표가 1만8,400원을 제시했다. 써니YNK도 로한이 온라인롤플레임게임 PC점유율에서 월드오브워크래프트(WOW)를 제치고 3위를 차지하는 등 인기를 누리면서 주가가 급등했다. 이날도 가격제한폭까지 상승하며 이달초에 비해 주가가 3배 가까이 급등했다. 현대증권은 “로한의 국내매출이 내년에 400억정도에 이를 것“이라며 적정주가를 8,500~9,900원로 제시했다. 특히 웹젠과 CJ인터넷은 최근 인기를 누리고 있는 게임외에 다양한 작품을 준비하고 있다는 점도 주가 상승 모멘텀으로 작용할 것으로 보인다. 김창권 연구원은 “웹젠이 해외언론에서 좋은 평가를 얻은 헉슬리 등 내년에는 다양한 장르에 걸쳐 5개의 게임라인업을 보유해 신규모멘텀이 지속될 전망”이라고 말했다. 한화증권은 “CJ인터넷이 4분기 상용화 전망인 써든어텍과 내년 초 상용화 예상인 마구마구외에 테스트온라인 등 다양한 게임라인업을 통한 실적 상승이 기대된다”고 말했다. 또한 CJ인터넷은 이날 그라비티와 제휴 양해각서(MOU)교환해 그라비티가 개발중인 '라그나로크 2'를 비롯해 신작 게임 4편을 넷마블을 통해 내년 연말까지 선보일 예정이어서 게임라인업이 더욱 강화될 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >