|

2011년 6월 '가계부채 연착륙 종합대책'을 시작으로 올해 2월 '가계부채구조 촉진방안'에 이르기까지 지난 3년간 정부가 가계부채 대책을 발표한 것은 모두 네 차례다. 정부는 해마다 대책을 내놓았지만 가계부채의 강한 증가 흐름을 꺾는 데는 실패했다. 2011년 '6·29 대책'을 발표할 당시 가계부채 규모는 801조4,000억원. 1999년 이후 매년 13%씩 늘어가는 가계부채 증가를 둔화시키고 변동금리 위주의 대출구조에도 변화를 주는 데 초점을 맞췄다. 결과는 신통치 않았다. 2012년 두 차례의 미니대책도 파급력이 없었다. 그 사이 가계부채는 2013년 말 1,000조원을 돌파했다. 가계부채가 크게 늘어나고 있음에도 정부는 "가계부채는 관리가 가능하다"며 짐짓 자신감을 보이고 있다. 가계부채의 대부분을 소득 상위계층이 안고 있다(소득 상위 20% 가구가 가계부채의 47.2%를 차지)는 이유에서다.

그렇다면 가계부채가 관리 가능할 만큼 안정됐을까. 전문가들은 두 가지 부문에 주목해야 한다고 지적한다.

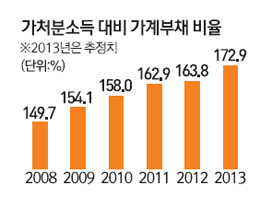

먼저 가처분소득 대비 가계부채의 비율이 빠른 속도로 늘어난다는 사실이다. 이 비율은 2008년 149.7%에서 2009년 154.1%, 2010년 158.0%, 2011년 162.9%, 2012년 163.8%, 2013년 172.9%(추정) 등 지속적으로 상승하고 있다.

소비로 직결되는 소득보다 부채의 증가 속도가 더 빨라 소비를 위축시킨다는 얘기다. 정부 역시 이 부분에 주목해 지난 '2·27 대책'에서 "'소득 대비 부채 비율'을 핵심관리지표로 설정하고 2017년 말까지 이 비율을 현재보다 5%포인트 떨어뜨릴 수 있도록 관리하겠다"고 공언하기도 했다.

가계부채가 2금융권 등으로 빠르게 늘고 있는 것도 눈여겨봐야 한다. 가계신용의 금융사 비중을 보면 2008년 말 53.7%였던 은행권 비중은 2014년 3월 말 47.0%로 떨어진 반면 비은행권 비중은 46.3%에서 53%로 뛰었다. 저금리 기조에서도 비은행권 대출상환금리는 은행권에 비해 적게는 2~3배, 많게는 10배가 높다. 소득이 늘어도 원리금 상환부담이 커질 수밖에 없다.

이런 가계부채 구조 때문에 가계부채 문제는 저소득층에서 중산층으로까지 확대되고 있다는 분석도 나왔다. 국회예산정책처에 따르면 지난해 중산층으로 분류되는 소득 4분위(소득 상위 20~40%)의 가계부채는 4,631만원으로 2012년에 비해 646만원 상승했다. 가계부채의 질이 그만큼 나빠지고 있다는 의미다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >