|

최근 공매도 세력고의 전쟁을 선포하며 자사주 매입에 나섰던 셀트리온이 무상증자까지 나서면서 투자자들의 이목이 집중되고 있다. 하지만 셀트리온의 주가가 단기 급등했기 때문에 투자에 대한 부담도 높은 게 사실이다. 전문가들은 회사의 주가 부양의지가 높은 데다 실적 개선 가능성도 높아 투자매력이 충분한 것으로 평가하고 있다.

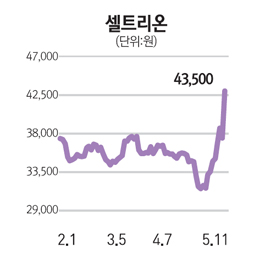

셀트리온은 11일 코스닥시장에서 가격 제한폭까지 오른 4만3,500원으로 마감하며 지난해 10월 13일 이후 7개월여 만에 시가총액 5조원 대를 회복했다. 전날 무상증자 계획을 발표하면서 풀이된다.

이와 관련 지난 10일 셀트리온은 주당 0.5주의 무상증자를 25일 실시하겠다고 발표했다. 상장일은 다음달 29일이다. 실제로 셀트리온은 최근 8일 동안 36% 이상 뛰었다.

투자자들의 관심은 과연 지금 투자를 해도 괜찮을 지 여부에 쏠려있다. 특히 최근 셀트리온이 최근 공매도 세력에 적극적인 대응에 나서면서 주가가 단기 급등한 상태이기 때문에 투자에 부담도 만만치 않은 상태다.

이에 대해 전문가들은 회사의 주가 부양 의지가 확고한 데다 하반기 바이오시밀러 상업화와 실적 개선 모멘텀이 있어 투자 매력은 충분하다는 입장을 보이고 있다. 김현태 신영증권 연구원은 "사실 자사주 매입이나 무상증자 등의 조치는 주가에 단기간 영향을 미치는 이벤트 정도의 역할로 이해하는 것이 좋다"며 "그러나 셀트리온은 회사의 주주가치 제고 노력 외에도 장기 펀더멘털 측면에서의 성장 모멘텀이 충분하다"고 평가했다.

현대증권 역시 최근 보고서를 통해 "바이오시밀러 제품 승인 후인 하반기부터 발주가 급증할 것으로 보이고 올해 이미 계약된 판매 물량의 65%가 하반기에 공급될 것으로 보인다"며 "이에 따라 올해 연간 매출액과 영업이익은 지난해보다 각각 46%, 22% 증가한 4,067억원, 2,225억원이 될 것"이라고 내다봤다.

하지만 아직 바이오시밀러 성공 여부 등 불확실성이 존재하기 때문에 매수세가 크게 늘어나지는 못할 것이라는 지적도 있다. 한 증권사 연구원은 "이미 알려진 리스크이지만, 분식회계 루머와 공매도, 바이오시밀러 상업화 성공 여부 등 논란에 시달려왔다"며 "펀더멘털이 탄탄하고 자사주매입ㆍ무상증자 같이 주가 부양을 위한 회사의 의지는 확고하지만, 당장 적극적인 매수에 나서기엔 여전히 부담스러운 측면이 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >