자녀수 3명이상·급여이체 여부 따라 할인 혜택<br>금리 1%P 낮은 ‘알뜰 대출상품’도 눈여겨볼만<br>대출 갈아탈땐 금리·상환 조건등 우선 고려해야

주택대출때 '우대금리' 최대한 챙기세요

[금리 변동기 재테크전략] 자녀수 3명이상·급여이체 여부 따라 할인 혜택금리 1%P 낮은 ‘알뜰 대출상품’도 눈여겨볼만대출 갈아탈땐 금리·상환 조건등 우선 고려해야

관련기사

>>금리 변동기 재테크 전략 기사 목록

• '특판예금' 지금이 가입 적기

• '특판예금' 한도 소신전 서둘러 가입을

• 저축은행 "7%대 고금리 상품 아직 많아요"

• 주택대출때 '우대금리' 최대한 챙기세요

• 소액 신용대출은 저축銀이 편리

• 단골은행 만들면 우대혜택 '듬뿍'

• 급전 필요땐 '보험계약대출'이 안성맞춤

• 손보사까지 가세 대출경쟁

• 자동차 할부금융 "먼저 상환방식 따져보길"

• 캐피털社고객잡기 경쟁 후끈

변동금리형 대출 상품의 기준 금리로 사용되는 양도성예금증서(CD)금리가 100여일 만에 하락세로 반전되자 대출금리 하락에 대한 기대감이 커지고 있다. 채권시장에서 큰 부담으로 작용했던 은행권의 CD 발행도 주춤할 움직임을 보이자 금리흐름에 변화가 생길 것이라는 전망도 나온다. 따라서 변동금리에서 고정금리 대출로 갈아타려는 사람들이나 새로이 대출을 받으려는 사람들 모두 금리와 상환조건 등을 꼼꼼히 따져봐야 할 때다.

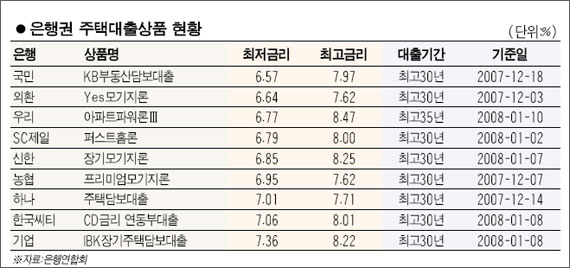

◇“다시 보자 우대금리”=CD금리가 한풀 꺾였다고는 하나 대출 금리는 여전히 높은 수준을 유지하고 있다. 변동금리형 주택대출 금리에 적용되는 91일물 CD금리는 지난 16일 현재 5.88%로 두 달 전인 2007년 11월16일의 5.35%에 비해 무려 0.53%포인트나 높은 수준이다. 1억원을 은행에서 빌렸다면 연간 이자 부담이 두 달 사이에 53만원이나 늘었다는 얘기다.

변동금리 대출의 이자부담이 높다고 해서 고정금리 주택담보대출을 선뜻 선택하기도 어려운 형편이다. 고정금리형 대출도 금리가 하루가 다르게 급등하고 있기 때문에 ‘대출 갈아타기’나 ‘고정금리 대출’을 선택하기 힘들다. 따라서 전문가들은 은행별 우대항목을 꼼꼼히 챙기는 게 바람직하다고 조언한다.

시중 은행들은 대출 기준 금리인 CD금리에 이자수익을 더 해 최고금리를 정하고, 여기에 우대항목에 따라 고객별로 금리를 깎아주면서 대출금리를 확정한다. 따라서 주택대출을 받을 때 우대금리 항목을 최대한 챙기는 게 유리하다.

예를 들어 국민은행의 최대 우대금리는 1.6%포인트. 자녀 수 3명 이상과 급여이체 고객 각각 0.3% 포인트, 공과금이체 등 거래실적에 따라 0.2%포인트까지 할인 받을 수 있다. 우리은행은 만 20세 이하 3자녀(0.5%포인트), 급여이체나 공과금이체·퇴직연금 가입(각 0.2%포인트), 모바일 금융·카드발급(0.1%포인트) 등으로 최고 1.3%포인트의 금리를 우대해 준다.

하나은행도 신용카드 발급 등에 대해 대출금리를 0.1∼0.5%포인트 낮춰 적용한다. 신용대출은 대출을 받은 은행에서 예·적금이나 펀드에 가입하거나 신용카드를 만들면 보다 큰 혜택을 볼 수 있다.

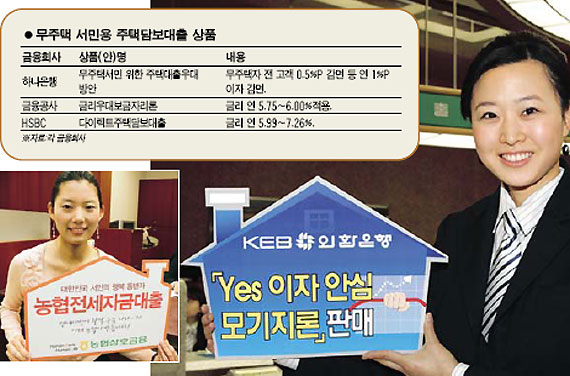

◇’알뜰대출상품’을 잡아라=대출을 처음 받는 대출자라면 무주택 서민들을 위한 주택담보대출 상품부터 금리상한제 대출 상품에 이르기까지 대출 이자부담을 줄일 수 있는 알뜰 대출 상품을 눈 여겨 봐야 한다. 이들 상품은 대개 일반 대출 상품보다 대출금리가 1%포인트 가량 낮아 이자부담을 줄일 수 있다.

하나은행은 이달 21일부터 주택대출을 받은 모든 무주택 대출자들에게 0.5%포인트 만큼 금리를 감면해 주기 시작했다. 여기에 신규 대출 뒤 1년 동안 연체가 없는 고객들은 이자 납입액의 3%를 돌려 받는다.

연체가 있더라도 연체일 수가 30일 이내면 1%를 환급 받을 수 있다. 또한 보험료나 각종 공과금, 휴대전화 요금 등의 자동이체와 카드 발급 고객에게 0.2%포인트 정도의 우대금리혜택을 준다. 대출 받은 시점보다 금리가 오르지 않는 ‘이자안전지대론’ 신청하면 금리보장에 따른 옵션비용을 50% 감면해주는 등 1%포인트 정도의 금리 혜택을 받을 수 있다.

다만 대출 대상은 무주택세대, 기준시가 3억원 이하 주택 대상 등으로 자격 요건이 까다로운 편이다. 무주택자를 대상으로 하기 때문에 기존 다른 대출자들은 대출 갈아타기가 불가능하다.

한국주택금융공사의 ‘금리우대 보금자리론’ 역시 무주택 서민을 위한 상품으로 금리 우대가 쏠쏠하다.

기업은행은 지난 17일부터 모든 변동금리 대출에 대해 금리상한폭을 제한하는 금리상한부 변동금리대출 제도를 시행하고 있다.

금리상한부 변동금리대출은 대출 받을 때 대출기간별로 금리 상승 폭을 제한해 시장금리가 오르더라도 미리 정해진 상한금리만 부담하면 된다.

반대로 시장금리가 하락할 경우에는 하락폭 만큼 금리가 내려가는 장점이 있다. 예를 들어 연 7.0%에 1년 만기로 대출한 경우 시장금리가 0.5%포인트 오르더라도 적용금리는 연 7.25%까지로 제한된다. 하지만 시장금리가 0.5%포인트 하락한다면 적용금리는 연 6.5%로 내려간다.

◇상환조건도 고려해야=금리가 같은 수준이라고 해도 상환방식에 따라 대출을 유지하는 데 드는 비용은 차이가 난다. 우리은행의 한 관계자는 “만기 일시상환 방식은 매월 이자만 부담하면 되지만 원금 분할상환이나 원리금 분할상환은 원금과 이자를 함께 갚아나가야 하기 때문에 현금 흐름에 부담을 주게 된다”고 설명했다.

전문가들은 금리가 높은 대출부터 갚아나가는 게 좋다고 말한다. 주택담보대출보다는 신용대출의 금리가 더 높기 때문에 신용대출을 먼저 갚아야 한다는 것. 특히 은행 이외의 저축은행 등과 같은 제2금융권이나 대부 업체에서 돈을 빌렸다면 시중은행보다 먼저 갚아야 한다.

금리가 평균 10% 안팎인 은행 신용대출에 비해 중소 금융기관의 신용대출 금리는 연 20%, 대부 업체는 연 40%를 훌쩍 넘어서기 때문이다. 은행에서 연 10% 금리로 1,000만원을 빌렸다면 100만원을 이자로 내면 되지만 대부 업체에는 연 400만원으로 300만원을 더 부담해야 한다.

입력시간 : 2008/01/23 14:45

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >