|

|

금융 당국이 저신용자에 대한 신용카드 발급기준을 까다롭게 만든 것은 무분별한 카드 발급이 카드 빚과 가계부채로 이어지는 악순환의 고리를 끊기 위해서다. 정부는 동시에 신용카드가 아닌 체크카드 발급에 대해서는 세제혜택 등 인센티브를 제공하는 방법으로 저신용자들을 위한 '퇴로'를 제시했다. 금융위원회 관계자는 "신용카드 발급이 어려운 저신용자의 경우 직불 중심 겸용카드 이용을 통해 결제편의를 제고할 수 있다"며 "발급ㆍ이용한도 강화로 신용카드 대출을 통한 '채무 돌려막기'가 어려워져 저신용ㆍ다중채무 회원의 양산을 방지할 수 있을 것"이라고 내다봤다.

하지만 이미 신용카드에 대한 의존도가 높아진 저신용자의 경우 당장 오는 8월부터 본인의 소득에 따라 신용카드 한도가 줄어들 가능성이 높아 적잖은 파장이 예상된다.

◇카드발급시 '빚'까지 따진다=8월부터 신규 신용카드를 발급받을 때 평가하는 결제능력은 가처분소득을 기준으로 삼는다. 즉 월소득에서 월채무상환금을 뺀 소득을 진짜 소득으로 치는 것이다. 이에 따라 과다채무자의 경우 신용카드를 만들기 어렵게 됐다.

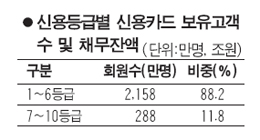

신용등급 7등급 이하인 저신용자의 경우 신용카드를 발급받기는 더 어려울 것으로 전망된다. 개인신용평가회사 KCB에 따르면 금융이용자 4,037만명 중 신용등급 7등급 이하 저신용자는 680만명으로 16.8%를 차지한다. 이들 중 신용카드 보유자는 288만명. 즉 이들을 제외한 약 400만명의 저신용자들은 8월부터 재직증명ㆍ납세증명 등을 통해 결제능력이 입증돼야 신용카드를 만들 수 있다.

금융위에 따르면 7등급 이하 신용카드 회원 중 저신용 다중채무자는 약 100만명으로 총 회원의 4.1%를 차지한다. 하지만 이들의 카드채무 잔액은 8조3,000억원으로 전체 회원 채무잔액의 14.6%나 된다. 금융위 관계자는 "저신용자에 대한 카드 발급경쟁을 차단하고 체크카드 발급으로 경제활동을 유도해나갈 계획"이라고 말했다.

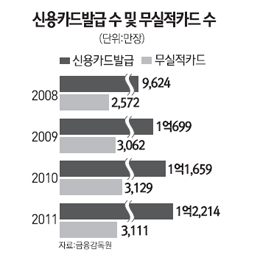

◇'잠자는 카드' 정리 유도=현재 신용카드 4장 중 1장이 휴면 신용카드로 휴면 신용카드는 카드사고 위험을 높이고 발급비용을 낭비하는 부작용이 지적돼왔다. 실제로 지난 3월까지 휴면카드 특별정리 기간에 총 신용카드 장수는 지난해 말 1억2,200만장에서 3월 말 1억1,400만장으로 794만장 감소했다.

휴면 신용카드 해지절차도 대폭 개선됐다. 회원이 해지의사를 표명하지 않더라도 카드사가 해지 또는 유지의사를 확인하는 절차를 거쳐 해지할 수 있는 근거를 만든 것이다. 휴면 신용카드에 대해 카드사는 1개월 내에 서면ㆍe메일 등으로 계약 해지 또는 유지의사를 확인하는데 이때 계약유지 의사를 통보하지 않기만 해도 카드사용은 정지된다. 또 사용정지 조치 후 3개월이 지났는데도 사용정지 해제를 신청하지 않으면 계약이 자동해지 된다.

정부는 이 밖에 휴면 신용카드 공시제를 도입해 카드사별로 휴면 신용카드 현황과 휴면 신용카드 해지절차를 공시하도록 했다. 또 회원이 신용카드를 쉽게 해지할 수 있도록 해지신청에 대한 편의제공을 의무화했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >