|

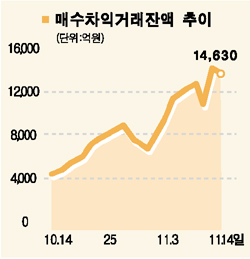

프로그램 매수차익잔고가 사상최고 수준으로 늘어나면서 앞으로 나타날 프로그램 매매 동향에 대한 관심이 높아지고 있다. 매수차익잔고가 많다는 것은 그만큼 시장에 나올 프로그램 매도 물량이 많다는 것을 의미한다. 반면 연말이 다가올수록 배당을 겨냥한 프로그램 매수도 대규모로 들어오기 때문에 프로그램 매수와 매도 물량이 얼마만큼 상쇄되느냐에 따라 지수 방향성이 결정될 수 있다. 15일 증권업계에 따르면 프로그램 매수차익잔고(선물과의 가격차를 이용, 고평가된 선물을 판 대신 저평가된 주식을 프로그램 매매 형태로 사놓은 물량)는 지난 14일 현재 1조4,692억원에 달한다. 시장 상황이 변해 선물이 저평가되고 주식이 고평가될 경우 선물을 되사고 주식을 팔면서 청산될 가능성을 지닌 물량이다. 물론 시장 상황이 좋을 경우 차익 프로그램 매수가 발생하면서 매수차익잔고가 더욱 늘어날 수 있겠지만 연말까지 많아야 1조6,000억~1조7,000억원, 역사상 최고 수준인 1조8,682억원 정도까지 증가할 수 있을 것으로 전문가들은 보고 있다. 이를 근거로 할 때 프로그램 매수가 들어와도 최대 2,000억~4,000억원 정도에 그칠 가능성이 높고 오히려 매수차익잔고에 대한 청산 압력이 더 높을 것이란 지적이다. 반면 선물가격과는 무관하게 움직이는 비차익 프로그램 매매의 경우 연말까지 최대 1조원가량의 추가 매수세 유입이 가능할 것으로 전망됐다. 이 물량은 대부분 연말 배당을 겨냥한 매수세일 가능성이 높다는 지적이다. 그러나 1조원이 한꺼번에 들어와 지수를 한꺼번에 끌어올리기보다는 연말까지 조금씩 분산돼 들어올 것으로 전망된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >