|

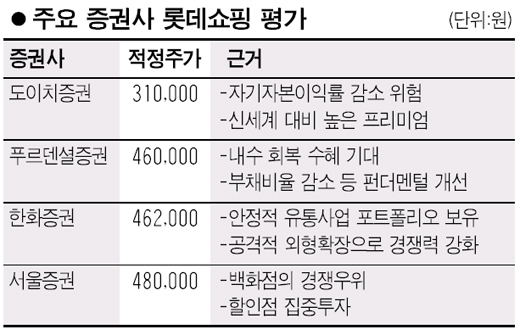

롯데쇼핑의 주가가 이틀 연속 하락하면서 공모가를 위협하게 되자 적정주가 논란이 거세지고 있다. 10일 도이치증권은 10일 롯데쇼핑에 대한 첫 분석보고서를 통해 “우수한 펀더멘털과 우호적인 성장 전망에도 불구하고 공모가격이 너무 높았다”면서 투자의견 ‘매도’에 현주가보다 25%이상 낮은 31만원을 목표주가로 제시했다. 김영로 도이치증권 애널리스트는 “기업공개를 통해 롯데쇼핑의 성장 잠재력이 커질 수 있지만 자기자본이익률(ROE)은 급격히 하락할 수 있다”며 “신세계에 비해 높은 영업이익률도 할인점 사업에 주력할 경우 점차 사라질 것”이라고 말했다. 도이치는 이에 따라 롯데쇼핑이 신세계보다 더 높은 프리미엄을 받을 이유가 없다며 적정 시가총액은 신세계의 8조8,642억원보다 약간 높은 9조2,000억원 수준이라고 분석했다. 현재 롯데쇼핑의 시가총액은 11조5,570억원 수준이다. 이에비해 같은날 커버리지를 시작한 푸르덴셜증권은 투자의견 ‘매수’에 목표주가 46만원을 제시했다. 홍성수 푸르덴셜증권 애널리스트는 “롯데쇼핑의 대규모 투자계획이 제대로 이뤄진다면 수익성 개선이 기대된다”며 “국내 최대의 유통업체인 만큼 내수 경기 회복의 대표적인 수혜주가 될 것”이라고 분석했다. 또 공모자금 3조4,000억원과 연간 1조원에 달하는 내부 현금흐름이 계획대로 투자될 경우 펀더멘털도 크게 개선될 것으로 내다봤다. 재무적인 면에서도 지난 3ㆍ4분기말 2조8,000억원 수준인 차입금이 2조원 수준으로 떨어져 부채비율도 169%에서 70%로 크게 낮아질 것이라고 분석했다. 이에 앞서 오승택 한화증권 애널리스트도 롯데쇼핑이 공격적인 신규출점 계획으로 향후 3년간 연평균 10.7%의 매출액 성장이 기대된다며 목표주가 46만2,000원을 제시했다. 이날 롯데쇼핑은 전날보다 2,500원(0.61%) 하락한 40만4,500원으로 장을 마쳤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >