|

|

|

|

지난달 국내 유통업계의 절대강자로 꼽히는 롯데쇼핑의 1ㆍ4분기 실적을 본 투자자들은 실망의 모습이 역력했다. 매출의 절반 이상을 책임지고 있는 백화점 부문 부진 등의 영향으로 영업이익이 큰 폭으로 감소했기 때문이다.

하지만 전문가들은 1ㆍ4분기의 성적만을 가지고 롯데쇼핑을 평가하기에는 아직 이르다는 평가를 내놓고 있다. 오히려 1ㆍ4분기에 바닥을 찍은 후 하반기부터는 실적 턴어라운드에 들어설 가능성에 무게를 두는 모습이다. 백화점과 대형마트의 발목을 잡았던 악재들이 해소될 것으로 보이는데다 슈퍼마켓과 편의점 부분이 올해 성장세를 보일 것으로 전망되기 때문이다.

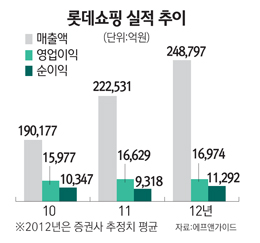

실제로 금융정보업체 에프앤가이드에 따르면 롯데쇼핑의 올해 한국채택 국제회계기준(IFRS) 연결 영업이익은 1조6,974억원으로 지난해(1조6,629억원)보다 소폭 증가할 것으로 예상됐다. 매출액은 22조2,531억원에서 24조8,797억원으로, 당기순이익은 1조126억원에서 1조2,233억원으로 2,000억원 이상 늘어날 것으로 추정됐다.

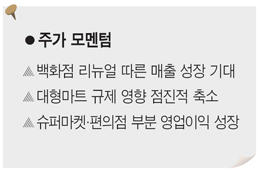

전문가들은 우선 롯데쇼핑의 백화점 부분이 실적 회복을 견인할 것으로 내다보고 있다. 특히 백화점 리뉴얼 효과에 기대를 걸고 있다. 한상화 동양증권 연구원은 "3월과 4월 각각 리뉴얼 작업을 마친 잠실점과 명동 본점의 경우 2ㆍ4분기부터 영업 면적 증가에 따른 매출 증대 효과가 발생할 것으로 보인다"며 "하반기에 나머지 점포들(노원,부산,일산) 까지 리뉴얼이 완료되면 영업 면적만 1만 3,000평 확대돼 매출에 기여할 것으로 전망된다"고 분석했다.

대형마트 부문도 영업일수 규제 영향에서 차츰 벗어날 것으로 전망된다. 한 연구원은 "일요일에 발생했던 매출액이 아직까지 주중으로 100% 흡수되지 못하고 있지만 하반기에는 고객들의 휴점일 인지도가 상승해 주중으로 매출이 흡수되는 경향이 짙어질 것"이라며 "특히 롯데마트의 경우 영업 일수 규제로 인한 매출 감소를 수익성 개선으로 상쇄시키는 전략을 지속하고 있어 영업이익이 개선될 것으로 보인다"고 말했다. 실제로 대형마트부문은 판매관리 효율화로 올해 4월 영업이익률이 5.1%를 기록해 전년 같은 기간 (4.9%)보다 개선됐다. 영업일수 규제가 도입된 올해에 더 좋은 실적을 보인 것이다.

안지영 IBK투자증권 연구원도 "정부 규제는 이미 주가에 상당부분 반영됐다"며 "특히중국을 비롯한 해외 지점 대형마트들도 적자폭이 줄어들 것으로 보여 실적에 큰 부정적 영향을 끼치지 않을 것으로 보인다"고 내다봤다.

슈퍼마켓부분과 편의점 부분은 롯데쇼핑에 지속적으로 성장 모멘텀을 제공할 것으로 보인다. 실제로 1ㆍ4분기 슈퍼마켓부문 영업이익은 CS유통 인수로 인한 외형확장에 힘입어 지난해 같은 기간보다 41.9% 늘었다. 편의점 부분도 바이더웨이 인수와 점포 출점 증가에 힘입어 28%나 증가했다.

전문가들은 이에 따라 롯데쇼핑의 실적이 현재보다는 하반기에 개선될 것이란 전망에 무게를 두면서 매수 의견을 제시하고 있다. 이지영 LIG투자증권 연구원은 "롯데쇼핑이 상반기에는 잇따른 악재를 만났지만 하반기에는 리스크가 줄어들며 실적 개선에 시동을 걸 것으로 보인다"며 "현재 주가순자산비율(PBR)도 0.6배로 리먼사태 때 적용된 밸류에이션과 동일한 수준으로 내려가는 등 저평가돼 있어 현 시점이 좋은 매수 시기로 판단된다"고 말했다.

애널리스트가 본 이회사 하반기 실적 개선… 주가 저평가로 가격 메리트 충분 박희진 신한금융 투자 연구원 |

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >